Enero suele traer una novedad silenciosa en el recibo de sueldo: no siempre es la paritaria, ni un bono, ni un plus estacional. A veces es un número técnico, casi invisible, que sin embargo define una frontera muy concreta. Para miles de trabajadores, ese número es el umbral que separa a quien ve el Impuesto a las Ganancias en cero de quien empieza a notar cómo una parte del salario se transforma en retenciones.

En 2026, esa frontera vuelve a moverse. Y no es un cambio discrecional, sino un mecanismo previsto por el sistema: desde la reforma que reorganizó el tributo para personas humanas, deducciones y escalas se actualizan dos veces por año siguiendo la inflación medida por el IPC del INDEC. La idea es sencilla y, a la vez, decisiva: si los precios suben, los parámetros del impuesto deberían acompañar para evitar que la nominalidad “arrastre” contribuyentes hacia el tributo sin que exista una mejora real del ingreso.

Con ese telón de fondo, aparecen los valores proyectados para el primer semestre de 2026: por un lado, la tabla de deducciones personales; por otro, el dato que más se discute en la vida cotidiana, el “piso salarial” aproximado desde el cual un trabajador quedaría alcanzado.

Por qué cambian los valores: ajuste semestral atado al IPC

La norma vigente establece que los montos de deducciones personales y la escala del impuesto se ajustan semestralmente (enero y julio) aplicando el coeficiente que surge de la variación del IPC del INDEC correspondiente al semestre calendario previo. La reglamentación, además, precisa que la actualización tiene efectos al 1° de enero y al 1° de julio y define cómo deben tratarse las retenciones durante el año, incluyendo ajustes y eventuales devoluciones.

Por eso, cada inicio de semestre deja de ser un debate abstracto y se vuelve una pregunta doméstica: cuánto suben las deducciones, cuánto se corre el mínimo, cuántos quedan afuera y cuántos vuelven a entrar.

Deducciones personales: el “escudo” que reduce la base imponible

Las deducciones personales son el tramo del ingreso que la ley decide no someter a impuesto, o bien el reconocimiento por ciertas circunstancias familiares y laborales. En la práctica, operan como un escudo que reduce la base imponible antes de aplicar la escala.

Para enero–junio de 2026, los importes anuales proyectados quedarían así:

Detrás de cada renglón hay una decisión técnica con impacto real. La deducción por cónyuge, por ejemplo, no se limita al matrimonio: también puede contemplar una unión convivencial bajo ciertas condiciones. Y la deducción por hijo con discapacidad, en los hechos, funciona como un reconocimiento reforzado, elevando el monto deducible respecto de la deducción estándar por hijo.

El 8,33% suele parecer un capricho aritmético, pero es puro diseño de sistema: equivale a 1/12. La lógica detrás de ese cálculo está asociada a pautas reglamentarias que buscan ordenar el cómputo mensual y, sobre todo, evitar saltos bruscos de retención en meses con particularidades de devengamiento.

En términos prácticos, el objetivo es que no todo “mes fuerte” termine siendo automáticamente un “mes castigado”. En un esquema anualizado, conceptos como el SAC (aguinaldo) o pagos extraordinarios pueden distorsionar la percepción del impuesto si no se los trata con criterios de prorrateo.

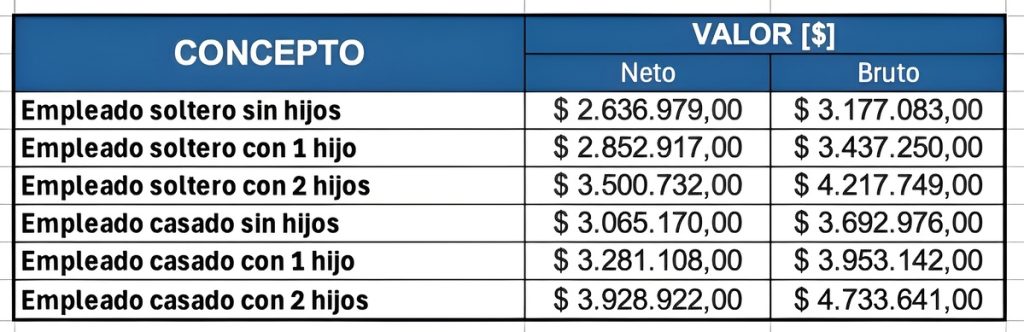

Pisos salariales 2026: desde qué sueldo se empieza a pagar

Con estas deducciones proyectadas, los umbrales mensuales aproximados (netos y brutos) a partir de los cuales se pagaría Ganancias en el primer semestre de 2026 serían los siguientes:

Estos valores funcionan como una “foto tipo” para configuraciones familiares estándar. En la vida real, el resultado puede variar por varios motivos: deducciones adicionales informadas, pluriempleo, bonos, horas extra, conceptos no habituales y, también, por el modo en que cada empleador aplica el régimen de retención mes a mes.

Lo que se juega en 2026: una frontera móvil entre salario y retención

El punto central no son solo los montos —por altos que suenen—, sino su efecto: la frontera móvil. En un país con inflación, el impuesto necesita actualizar parámetros para no convertir aumentos nominales en mayor carga real. De ahí que el ajuste por IPC se haya vuelto el engranaje que ordena el sistema.

Aun así, cada actualización reabre el mismo capítulo. Entre el salario que alcanza para sostener el poder de compra y el salario que además empieza a tributar hay una distancia que no se mide únicamente en pesos. Se mide en percepción: para quien cruza el umbral, Ganancias deja de ser un concepto tributario y se vuelve una línea concreta del recibo, capaz de opacar cualquier mejora nominal.

En 2026, con deducciones proyectadas como las indicadas y pisos salariales en torno de esos valores, el impuesto vuelve a reordenar el mapa, quién queda afuera, quién entra, quién alterna según el mes y quién confirma que, en Argentina, la discusión tributaria también se define en cortes y segmentaciones semestrales.