El Índice de Producción Industrial Pesquero (IPI pesquero) registró una caída del 3,3% en enero de 2025 en comparación con el mismo mes del año anterior, según el informe ejecutivo mensual oficial del INDEC. Sin embargo, la serie desestacionalizada del índice mostró una recuperación del 9,3% respecto a diciembre de 2024, que por otro lado es estacional y era de esperarse ya que el último mes del año por lo general se trabaja solamente los primeros 15 días, habida cuenta de las fiestas navideñas y del aprovechamiento de reparaciones desde mediados de noviembre; mientras que la serie tendencia-ciclo histórica presenta un aumento de un 2,4% en el mismo periodo.

Hay que destacar, que la “foto” del comportamiento estadístico es lo ocurrido durante el mes de enero, donde las buques fresqueros ya acusaban un fuerte deterioro en la pesca objetivo de merluza, por lo que la flota salió a pescar en modo ralentí, incluso hoy, hay buques que aún no han realizado marea a instancias de un modelo que le es fuertemente deficitario, fundamentalmente para quienes no han diversificado y cuya especie objetivo es la merluza.

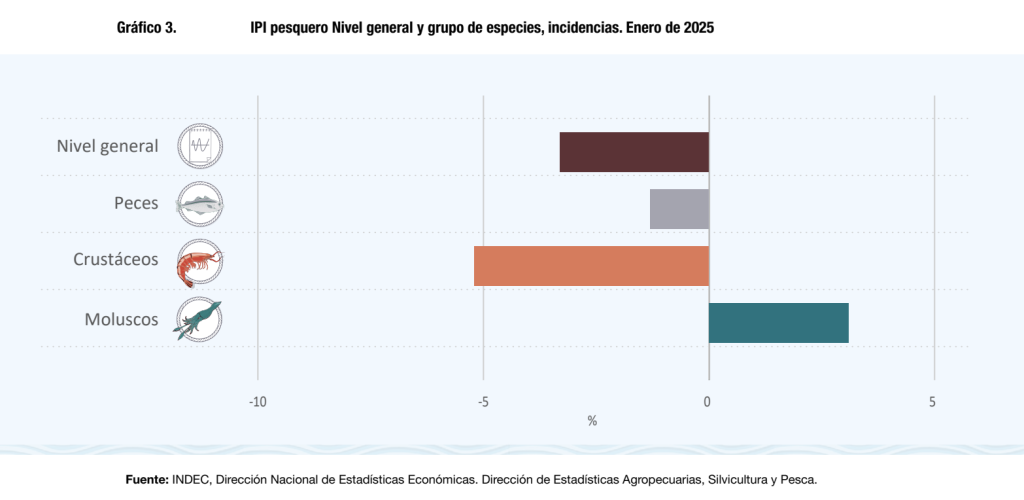

Por consiguiente, tal lo reflejado en las estadísticas, el grupo «Peces» experimentó una significativa disminución del 12,7% interanual, con una incidencia negativa del 1,3% en la variación del nivel general del índice.

Asimismo, los Crustáceos también registraron una baja del 8,1%, afectando negativamente en un 5,2% la variación interanual del índice y esto tiene que ver con que se lo compara con valores del año pasado, donde la centolla y el langostino dieron un pico de descargas. Para el segmento langostinero, si bien y conocido los números finales de la zafra de Chubut han manifestado una nueva marca histórica, el mes de enero, ya era el tercer mes de captura, por ende, si bien no acusó un pico en magnitud, sí, aportó a un total cercano a las 75.000 toneladas capturas en volumen correspondiente a noviembre-diciembre y enero; que completaron hasta el 15 de marzo, la máxima cifra registrada por sobre las 105.000 toneladas.

En contraste, el grupo Moluscos mostró un crecimiento del 12,0% en comparación con enero de 2024, lo que representó una incidencia positiva del 3,1% en la variación del nivel general del índice como consecuencia de un mes de enero, casi explosivo en capturas de calamar illex, con varios poteros que completaron en mareas de 23 días efectivos de pesca y descargaron antes del 22 de ese mes.

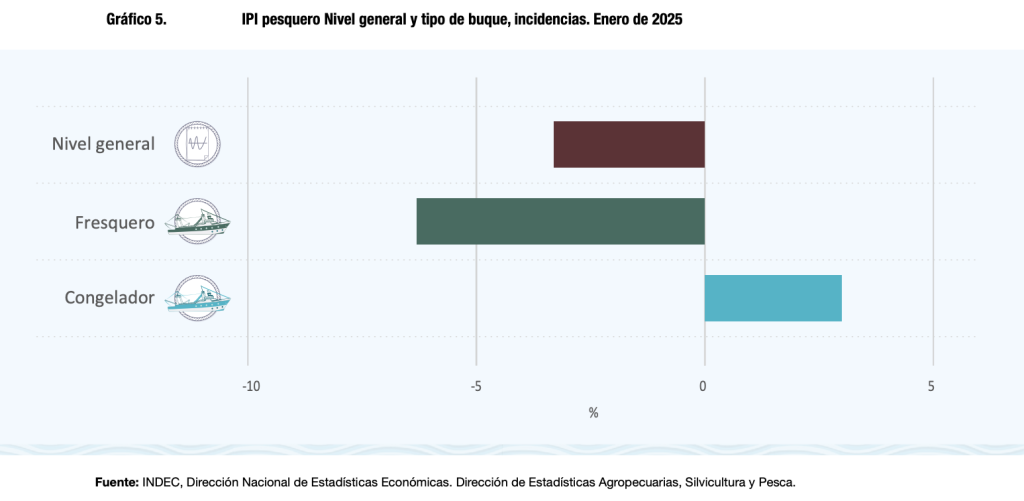

Los desembarques de los buques fresqueros experimentaron una caída del 8,7% interanual en enero, contribuyendo negativamente en un 6,3% en la variación del nivel general del índice. En cambio, los buques congeladores mostraron un comportamiento positivo, con un aumento del 10,8% en los desembarques respecto al mismo mes del año anterior, lo que generó una incidencia positiva del 3,0% en la variación interanual del índice, y esto tiene que ver con la presencia de grandes congeladores merlucero y algunos poteros que sobre los primeros 18 días de enero comenzaron a descargar calamar en Puerto Madryn y Deseado.

El desempeño del sector pesquero continuará condicionado por múltiples factores, entre ellos la disponibilidad de recursos, las condiciones climáticas y la demanda internacional de productos, que inciden directamente en los niveles de captura.

A pesar de la contracción interanual del 3,3 % en la producción industrial pesquera, los indicadores desestacionalizados sugieren signos de recuperación en el corto plazo. No obstante, la heterogeneidad en la evolución de distintas especies y flotas refleja la complejidad estructural del sector, que enfrenta desafíos económicos significativos y diferentes. Esta realidad podría alterar los patrones cíclicos previamente observados en las curvas estadísticas, marcando un punto de inflexión en la dinámica de la actividad pesquera. Cambio el modelo argentino y como tal, también los ciclos que dependen de lo económico marcaran esas dolorosas diferencias.

Se proyectan transformaciones profundas en el sector, con repercusiones tanto en los indicadores oficiales como en la operatividad cotidiana. La persistencia de las actuales condiciones macroeconómicas y los cambios en el modelo productivo tendrán un impacto directo en la actividad, configurando un nuevo paradigma que inevitablemente afectará la calidad de vida de los trabajadores, el eslabón más vulnerable del sistema.

Más allá del contexto monetario nacional, el mercado global de pescados y mariscos experimenta modificaciones estructurales que podrían resultar determinantes para la viabilidad de las empresas del sector. Aquellas que no logren interpretar estos cambios a tiempo enfrentarán serias dificultades, lo que repercutirá directamente en la industria naval, dado su estrecho vínculo con la actividad pesquera. La falta de rentabilidad ha llevado a la paralización de numerosos buques fresqueros, particularmente aquellos que requieren reparaciones de media vida, cuyo costo resulta inviable frente a un esquema de precios y márgenes deficitarios.

En este escenario, la estabilidad y el crecimiento del sector dependerán de su capacidad de adaptación a las nuevas condiciones del mercado y de la implementación de estrategias orientadas a la sostenibilidad de los recursos. Se avecinan tiempos complejos para la pesca argentina, con desafíos pocas veces vistos en la historia de la actividad.