El Informe de Coyuntura Pesquera de febrero 2026 permite trazar una radiografía precisa del comercio exterior del sector, con datos concretos sobre volúmenes, divisas, productos y destinos, en un escenario que combina recuperación en el acumulado del año con cierta estabilidad en el comportamiento mensual.

El arranque exportador de 2026 dejó una cifra de alto impacto: la actividad pesquera argentina colocó en el exterior 105.295,2 toneladas por USD 384,9 millones en el primer bimestre, con una mejora interanual de 14,2% en volumen y de 20,3% en divisas. En febrero, el registro mensual fue de 63.345,5 toneladas por USD 213,1 millones. Sobre esa superficie estadística se apoya la lectura oficial de un sector dinámico, con capacidad de sostener flujo comercial y generación de dólares aun en un escenario de fuerte selectividad de mercados.

Pero el propio informe introduce una advertencia que altera el modo de leer esos números. La publicación aclara que, por razones de secreto estadístico y protección de datos individuales, varias posiciones fueron excluidas, y que las tablas resultantes “tampoco permiten conocer los volúmenes totales para el sector” y “no son comparables con períodos anteriores”; lo que muestra en el fondo el profesionalismo de quienes confecciones con el rigor de la certeza, estos informes.

Esa precisión técnica tiene una consecuencia política y económica de fondo, cuando desde la administración nacional se invoca “la pesca” como si se tratara de un bloque homogéneo, se proyecta sobre toda la comunidad pesquera una realidad que el mismo documento admite que no puede capturar por completo.

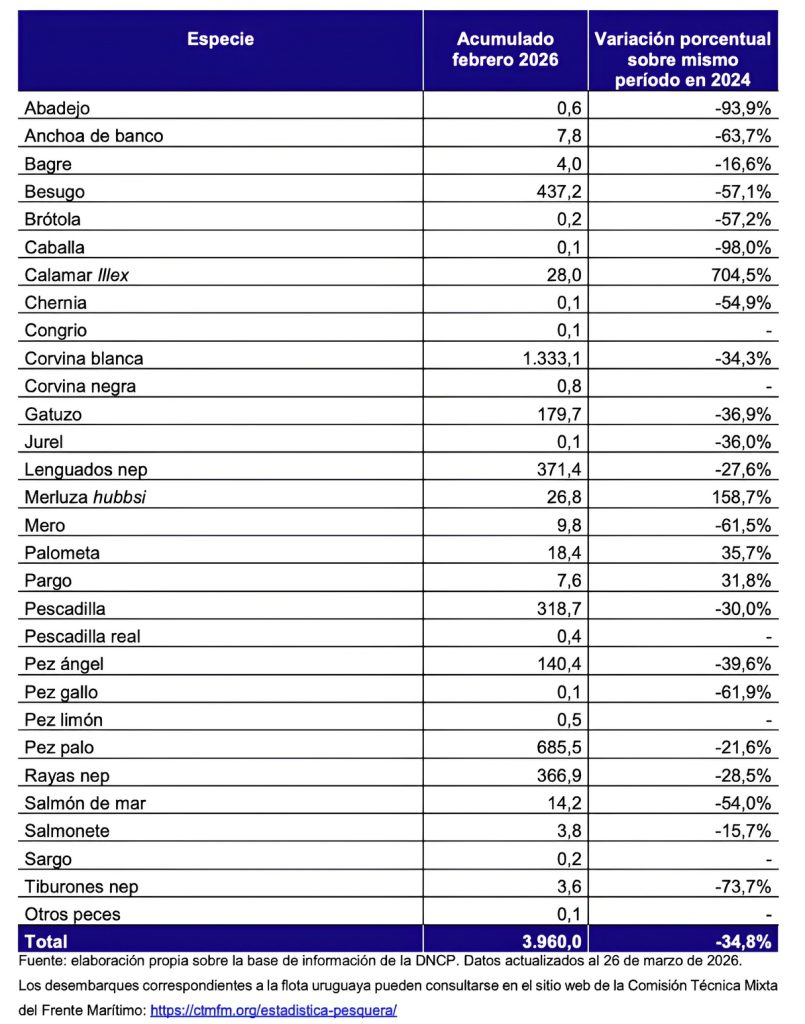

La cifra más elocuente del bimestre está en el calamar. El informe oficial muestra que los calamares y potas congelados aportaron 53.975,7 toneladas y USD 145,1 millones entre enero y febrero, con subas de 24,8% en volumen y 25,1% en valor. En febrero, ese mismo rubro explicó por sí solo 41.113,2 toneladas y USD 111,9 millones. Del lado de los desembarques, el comportamiento es todavía más expresivo: el calamar Illex acumuló 121.455,4 toneladas al 28 de febrero, con un salto interanual de 97,5%, y la flota de congeladores poteros nacionales trepó hasta 104.473,2 toneladas, muy por encima de cualquier otro segmento.

Ahí aparece la fractura que el número agregado disimula. El éxito exportador del arranque de 2026 responde, en gran medida, a una especie, a una modalidad operativa y a un segmento empresario determinado, no a una prosperidad distribuida de manera pareja sobre toda la flota. Mientras los poteros y grandes congeladores empujaron el salto de los desembarques, otras pesquerías mostraron retrocesos relevantes, el langostino acumuló una caída de 17,4%, que tampoco es tanto al comparar el récord histórico de capturas de aguas provinciales de Chubut en el 2025; la corvina rubia retrocedió 32,4%, el gatuzo cedió 43,5%, la pescadilla cayó 28,7% y la polaca se derrumbó 88,6% en el acumulado al 28 de febrero. La pesca argentina, observada por segmentos, exhibe velocidades, rentabilidades y complicaciones operativas profundamente distintas.

También el mapa portuario confirma que la mejora no se derrama con la misma intensidad. Puerto Madryn pasó de 32.350,6 a 60.305,4 toneladas en el acumulado interanual; Puerto Deseado saltó de 21.532,7 a 39.249,5; Comodoro Rivadavia creció de 3.977,5 a 7.429,2. En cambio, Rawson retrocedió de 50.784,9 a 41.388,8 toneladas con una zafra de langostino de menor intensidad que la del ciclo 2025, y Ushuaia bajó de 5.348,6 a 2.808,9. Mar del Plata, por su parte, subió de 35.700,8 a 47.719,7. El resultado general, entonces, no describe una misma realidad productiva para todos los puertos y mucho menos para todas las flotas; describe una reconfiguración interna del negocio, con ganadores muy claros y segmentos sometidos a otra lógica de costos, acceso y volumen que ya compromete su propia existencia..

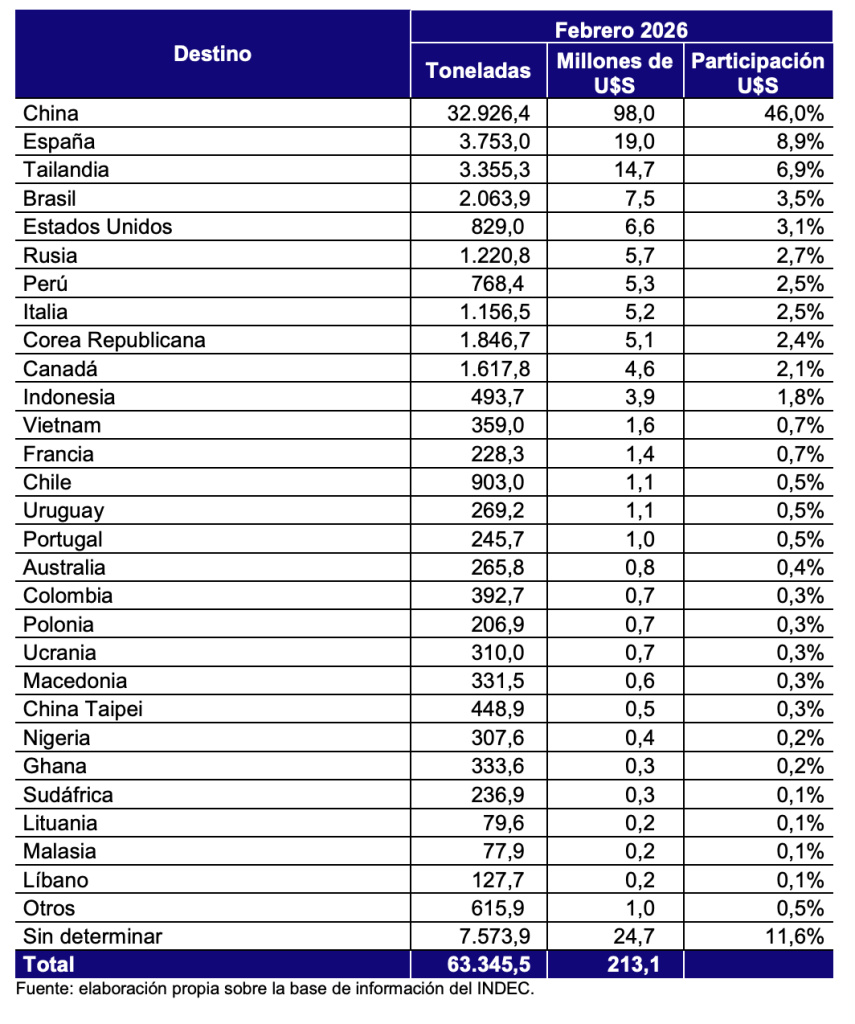

A esa segmentación productiva se suma la concentración comercial. En febrero, China absorbió USD 98 millones, equivalentes al 46% del valor exportado; en el primer bimestre concentró USD 141,6 millones, es decir, 36,8% del total. España quedó en segundo plano con USD 66,9 millones en el acumulado. La matriz exportadora sigue apoyada en pocos destinos y en pocos productos, una arquitectura que mejora el resultado cuando el ciclo acompaña, pero que al mismo tiempo expone a la actividad a una dependencia muy marcada de la demanda asiática y de la performance de un núcleo acotado de pesquerías.

En ese contexto, el dato de exportación, aislado de la estructura de costos, no alcanza para probar rentabilidad operativa del conjunto. Un mayor flujo de ventas externas puede convivir con márgenes comprimidos, necesidades de caja o estrategias empresarias orientadas a sostener una ecuación financiera exigida. El informe muestra cuánto salió al exterior y a qué precio promedio en varios rubros; no muestra cuánto costó capturar, procesar, equipar, tripular, congelar, transportar y sostener esa operatoria en cada segmento. Por eso, convertir el número final de divisas en una señal uniforme de bienestar sectorial equivale a extender sobre toda la actividad el éxito puntual de una fracción claramente favorecida por la temporada.

La radiografía oficial, leída con detalle, deja una conclusión más severa y más precisa que la que surge del titular estadístico. La administración nacional sigue mirando “la pesca” como una unidad compacta, cuando los propios datos revelan una trama partida por alcance, capacidad de bodega, acceso al recurso, escala financiera y perfil comercial; pero ahora con un agravante, segmentado por ganadores y perdedores. Las cifras del primer bimestre son reales, potentes y valiosas; su problema aparece cuando se las presenta como síntesis del estado general del sector. Porque en rigor expresan el gran momento de un segmento concentrado, mientras otra parte de la comunidad pesquera sigue midiendo el año con otra vara: costos, rentabilidad, supervivencia operativa y acceso desigual al negocio.