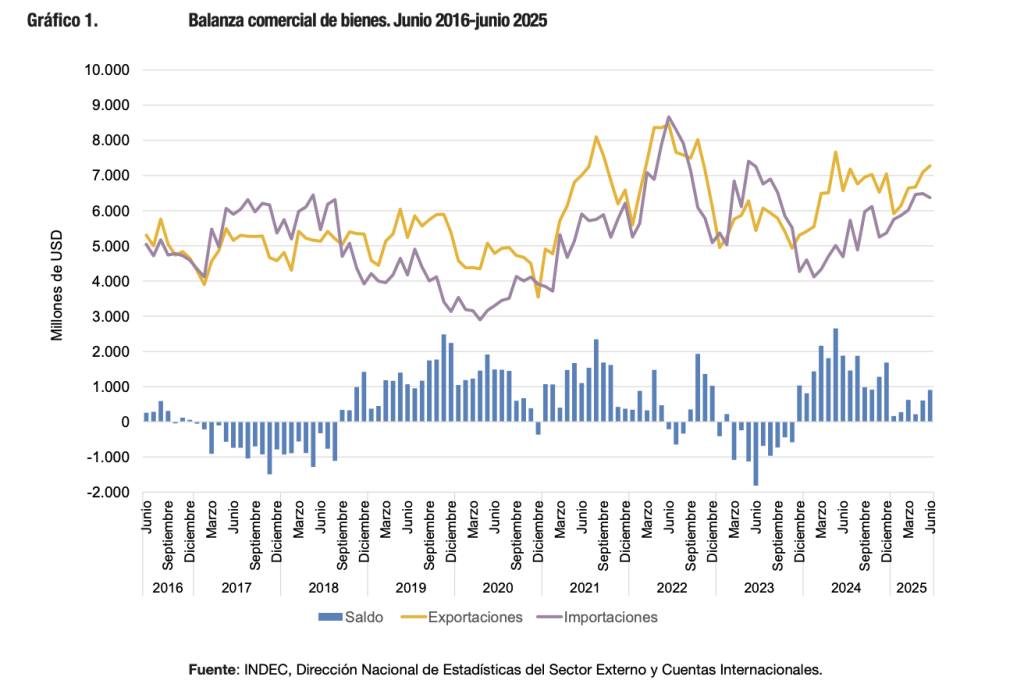

El comercio exterior argentino mostró en junio de 2025 un dinamismo notable, alcanzando un intercambio total de bienes por USD 13.645 millones, el valor más elevado desde mayo de 2023. Esta cifra refleja una recuperación significativa del flujo comercial, que en términos absolutos creció un 22,7% respecto al mismo mes del año anterior. Fue dato oficial relevado a través del informe de Intercambio Comercial Argentino volumen 9 Nro.168 ofrecido por el INDEC.

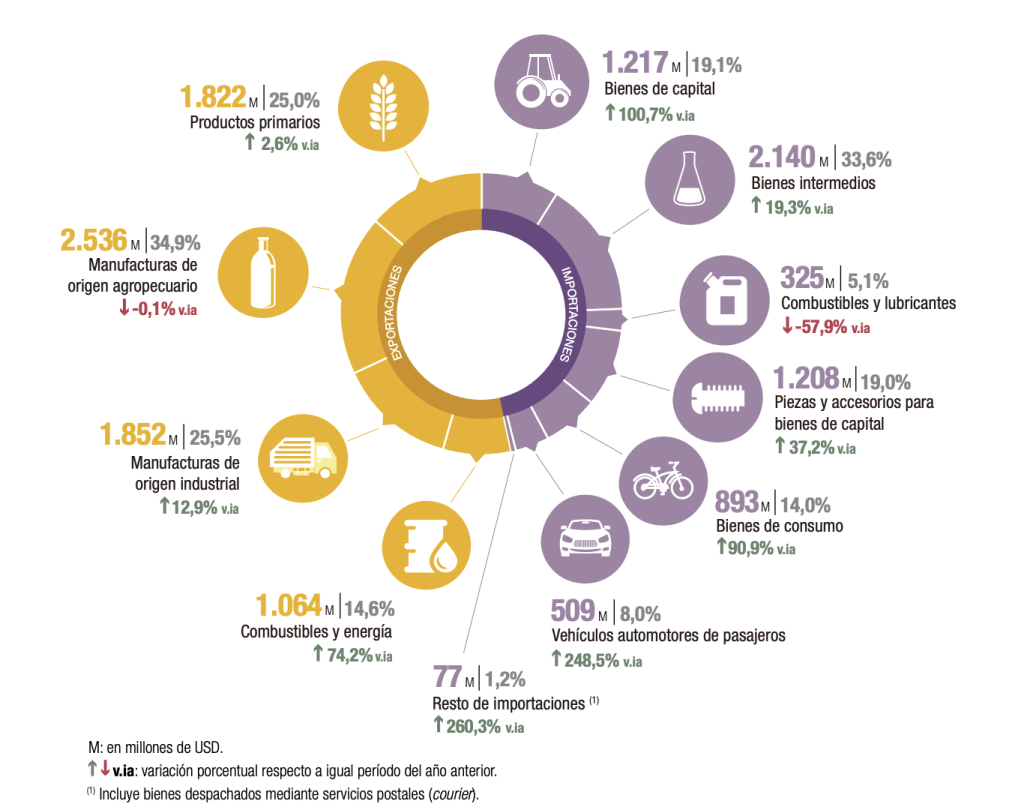

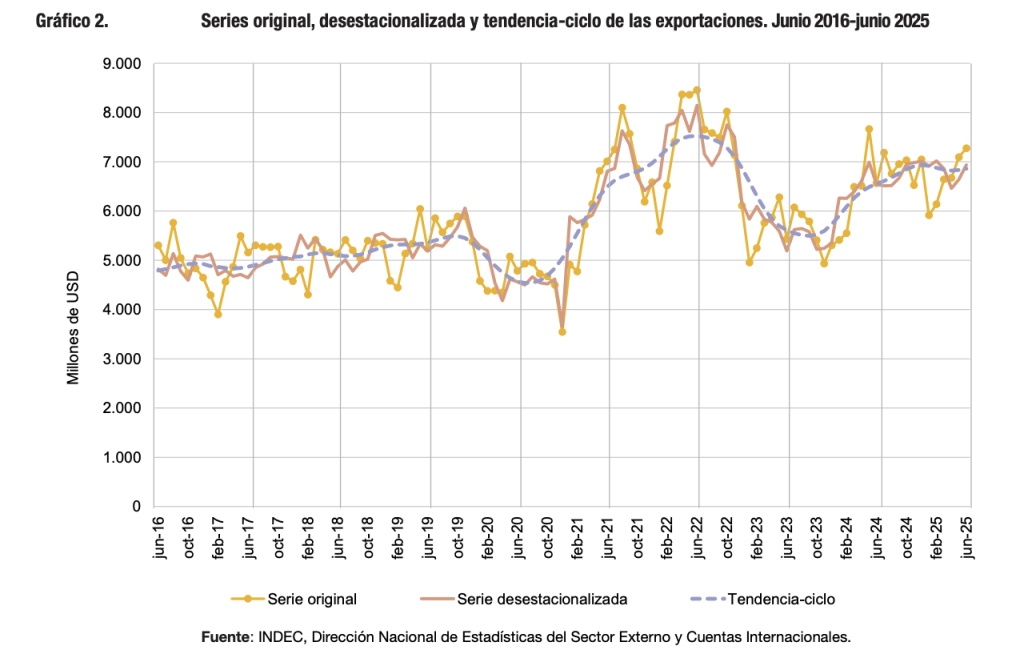

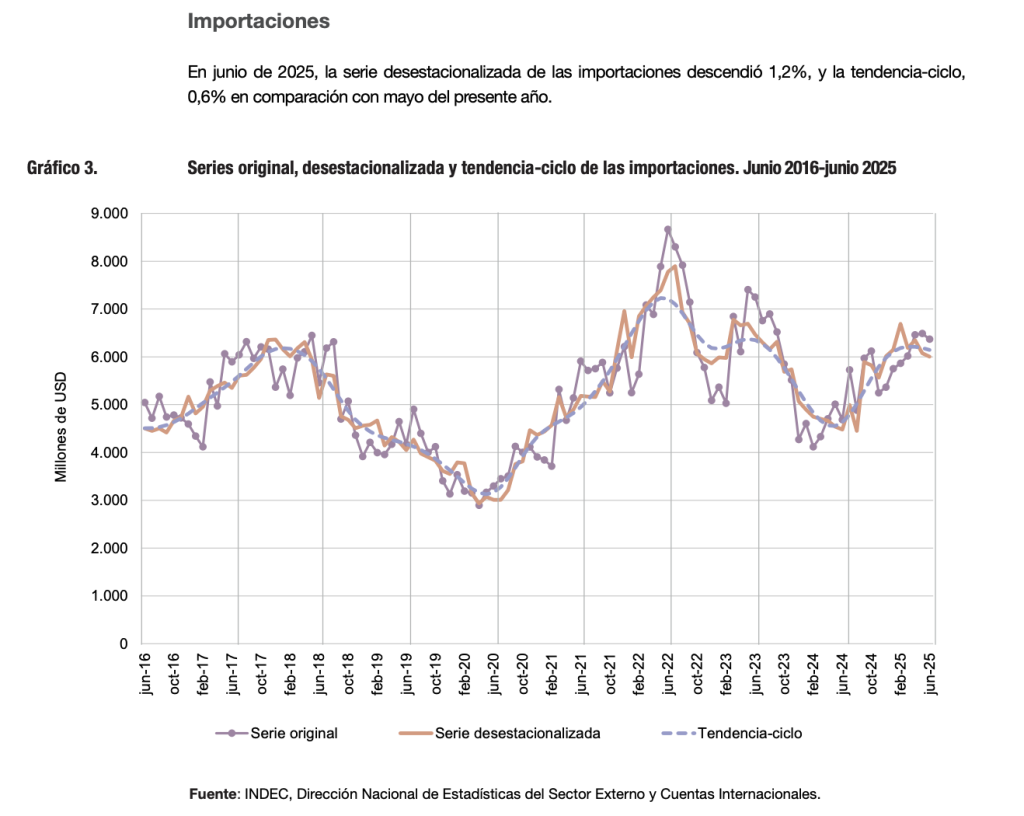

Sin embargo, detrás de esta expansión aparente se esconden tensiones estructurales que merecen una lectura atenta, especialmente por parte del empresariado. Las exportaciones totalizaron USD 7.275 millones, con un alza interanual del 10,8%, mientras que las importaciones treparon con mayor velocidad hasta los USD 6.370 millones, lo que representa un aumento del 35,9% frente a junio de 2024.

Como resultado, el país cerró el mes con un superávit comercial de USD 906 millones, una cifra positiva pero notoriamente inferior a los USD 1.880 millones registrados un año atrás para el mismo mes, lo cual invita a considerar con seriedad los factores que están modelando esta nueva etapa del comercio exterior argentino.

El motor principal del crecimiento exportador fue el aumento en los volúmenes, no en los precios. Las cantidades exportadas subieron 11,2% interanual, mientras que los precios internacionales retrocedieron levemente un 0,4%. Esta tendencia se repite en los principales complejos exportadores del país. En el caso de Combustibles y Energía, el incremento fue del 74,2%, explicado casi exclusivamente por un aumento del 110,5% en cantidades, frente a una caída del 17,2% en precios, en línea con la volatilidad de los mercados globales de crudo y gas. Las Manufacturas de Origen Industrial crecieron un 12,9%, con buena performance en automotores, químicos y metales preciosos, evidenciando la reactivación del sector industrial exportador. Los Productos Primarios mostraron una suba del 2,6%, principalmente por trigo y maíz, aunque sus precios siguen deprimidos por los excedentes internacionales. Por otro lado, las Manufacturas de Origen Agropecuario registraron una leve contracción del 0,1%, con un retroceso de precios del 3,6% que neutralizó los avances en volúmenes.

Este contexto plantea un desafío claro para los exportadores: si bien el aumento en cantidades refleja mayor actividad y competitividad logística, la caída en precios reduce el ingreso marginal por unidad exportada. Esto exige una optimización de costos, escalabilidad en la producción y una diversificación inteligente hacia mercados con mayor poder adquisitivo, algo que sin inversión resulta imposible. Aunque el esquema político argentino, busca un mayor desarrollo en el sector energético y relativo a la minería, dos actividades extractivas directas sin valor agregado que no generan el volumen de empleo que aligera el componente importador de bienes de uso, con lo cual, si no hay reconversión laboral y menor absorción de mano de obra, las posibilidades de un aumento en los indices de desempleo es un factor a tener en cuenta.

El fuerte crecimiento de las importaciones, superior al de las exportaciones, también estuvo sostenido por los volúmenes: las cantidades importadas subieron un 53,2%, mientras que los precios cayeron un 11,0%. Esta combinación puede ser interpretada como un signo de reactivación productiva, pero también introduce riesgos para la sustentabilidad del saldo comercial, maxime con la evolución e incremento sostenido de bienes de uso como factor de importación.

Los Bienes de Capital aumentaron un 100,7%, reflejando una mayor inversión en maquinaria y equipos, – eso es positivo-, mientras Vehículos Automotores de Pasajeros registraron un salto del 248,5%, señal de reaparición del consumo durable o de anticipación de importaciones frente a posibles cambios cambiarios. Los Bienes de Consumo crecieron un 90,9%, -esto no es productivo, por el contrario, es una transferencia de divisas no generadas, y con destino el mercado internacional-, lo que podría estar indicando una mayor elasticidad del consumo, aunque con el riesgo de impactar negativamente en la producción local y de ahí, generar incremento del desempleo. En tanto, las importaciones de Piezas y Accesorios para Bienes de Capital subieron un 37,2%, siendo claves para la continuidad de las cadenas industriales y productivas.

Aquí, el riesgo para la industria local es claro: el ingreso masivo de bienes finales a precios más bajos podría desplazar producción nacional si no se acompaña con políticas de reconversión productiva y protección inteligente de sectores estratégicos.

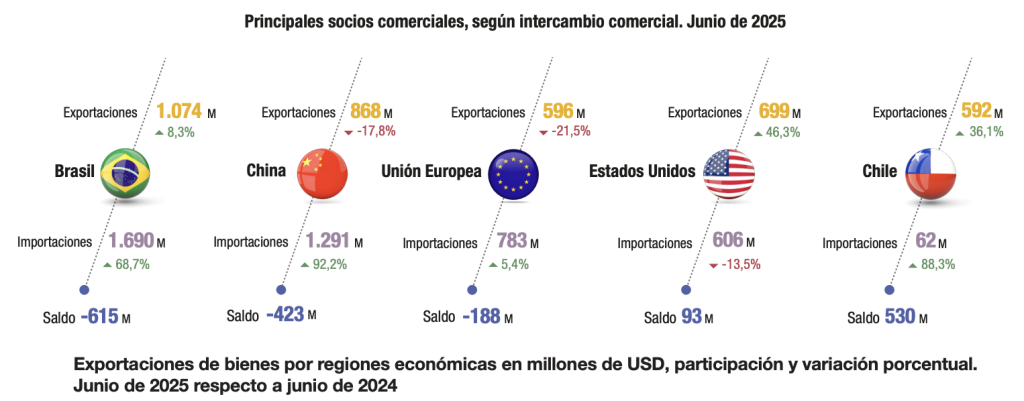

En cuanto a las relaciones bilaterales, Brasil se mantuvo como el socio principal, concentrando el 14,8% de las exportaciones y el 25,2% de las importaciones, con un intercambio dominado por trigo, automóviles y autopartes, típico del entramado del Mercosur. China, segundo socio en volumen, dejó un déficit de USD 423 millones, con una canasta concentrada en bienes de capital y consumo, y baja apertura a exportaciones argentinas. La Unión Europea generó un déficit de USD 188 millones, especialmente por compras de bienes industriales y farmacéuticos. En contraste, India y países de Medio Oriente mostraron balanzas favorables, gracias a su demanda sostenida de alimentos y materias primas sin valor agregado.

En junio también mejoraron los términos del intercambio, con una variación positiva del 11,9%, debido a una caída más fuerte en los precios de importación que en los de exportación. Este diferencial generó una ganancia estimada de USD 871 millones, aunque se trata de una mejora coyuntural antes que estructural, vinculada más al abaratamiento global de energía y manufacturas que a ventajas competitivas locales. Por lo tanto, debe ser interpretada como una ventana de oportunidad fiscal y financiera acotada, útil para recomponer reservas, estabilizar el tipo de cambio real y fomentar exportaciones con mayor valor agregado.

En conclusión, el comercio exterior argentino atraviesa una fase expansiva, pero con bases desiguales. El crecimiento exportador por volumen revela capacidad de respuesta del aparato productivo, pero también evidencia una limitada inserción en mercados de alto valor. La expansión de las importaciones impulsa la inversión y el consumo, aunque con el riesgo de deteriorar el superávit comercial y afectar la producción local. La mejora en los términos del intercambio es una oportunidad táctica que debe aprovecharse estratégicamente. La relación con Brasil sigue siendo clave pero asimétrica, y el contexto global impone una vigilancia constante. En este escenario de luces y sombras, el empresariado argentino enfrenta un momento bisagra: capitalizar esta recuperación para reconfigurar cadenas de valor, ganar eficiencia exportadora y prepararse para los desafíos de un entorno internacional aún volátil.

Ahora bien, más allá de la dinámica comercial actual, existe un factor estructural que no puede ser soslayado: el tipo de cambio real. Hoy, el régimen vigente favorece visiblemente a las importaciones —y en especial, a las de bienes de consumo más que a las de capital—, lo cual podría estar sentando las bases de desequilibrios futuros. La transferencia de divisas hacia el exterior sin un contrapeso robusto en generación de ingresos por exportaciones de alto valor agregado compromete la sostenibilidad macroeconómica.

De hecho, la balanza comercial acumulada en lo que va del año muestra una merma respecto al mismo período de 2024, evidencia clara de un tipo de cambio poco competitivo para el sector exportador y una evolución de exportaciones de divisas producto de compras de bienes de uso y turismo de relevancia.

Si, como se advierte, ya habiendo transcurrido y finalizado el segundo trimestre —históricamente el más fuerte para las exportaciones agroindustriales— no se han acumulado reservas suficientes para afrontar los pagos internacionales del segundo semestre, el panorama se vuelve delicado. A menos que ocurra un sorpresivo incremento en inversiones productivas o un shock de ingresos extraordinarios, lo que se anticipa es una presión creciente sobre el tipo de cambio.

Esta presión no será sólo económica, sino también política, en un contexto de volatilidad pre y post electoral. La combinación de una balanza debilitada, escasa acumulación de reservas y expectativas inciertas podría empujar a correcciones bruscas. Por eso, más que nunca, se requiere de una estrategia de largo plazo que alinee los incentivos del comercio exterior con los objetivos de desarrollo productivo y estabilidad financiera. El tiempo para actuar es ahora.

Panorama pesquero 2025. Disponibilidad biológica y parálisis estructural

En un país donde el mar constituye un patrimonio aún subexplotado, el pulso del sector pesquero revela, con precisión quirúrgica, las tensiones que emergen cuando la abundancia natural no logra traducirse, de manera sostenida, en desarrollo económico y estabilidad institucional. El primer semestre de 2025 confirma esa contradicción fundamental: mientras la naturaleza ofrece señales de generosidad —con una zafra de calamar illex que se aproximó a niveles excepcionales—, el sistema productivo exhibe signos preocupantes de inercia, fragmentación operativa y fragilidad gremial-empresarial.

Las cifras oficiales indican que hasta el fines de julio se descargaron 492.700 toneladas en total, apenas un 1% por debajo del mismo período del año anterior. Sin embargo, la estabilidad superficial del volumen total esconde un reordenamiento drástico en la composición de las capturas, que habla menos de evolución natural que de discontinuidades humanas. El crecimiento del calamar illex, con un alza interanual del 34%, ha sido el dato más destacado: 206.000 toneladas descargadas, con picos en Mar del Plata (98 mil toneladas, +38%) y Puerto Madryn (66 mil, +66%), dan cuenta de una temporada particularmente fructífera en el frente bonaerense-norpatagónico. La biomasa disponible, sin duda, respondió con fuerza a los condicionantes oceanográficos, pero también se vio favorecida por una mayor presión extractiva ante la ausencia de operaciones normales en otras especies.

La contracara dramática de este cuadro fue el colapso operativo en la pesquería de langostino, cuya caída del 45% en los desembarques (de 112 mil a 62 mil toneladas) no obedece a razones biológicas, sino a una crisis institucional. La parálisis de la flota tangonera congeladora, consecuencia de la falta de acuerdo en precios de referencia del langostino entero congelado a bordo entre las cámaras empresariales y los sindicatos de la marinería (SIMAPE y SOMU), inmovilizó prácticamente al segmento más productivo de esta pesquería clave. El contraste es elocuente: mientras la campaña 2024 había marcado un récord con más de 100 mil toneladas solo en Rawson, este año apenas si se superaron las 55 mil toneladas en esa misma jurisdicción (+34% frente a una base deprimida), mientras que otros puertos como Mar del Plata, Puerto Madryn o Camarones registraron desplomes del 62%, 96% y 87%, respectivamente.

Este desfasaje operacional no sólo reduce el ingreso de divisas y merma el empleo en tierra, sino que, más preocupantemente, desarticula los ciclos de procesamiento y comercialización aguas abajo, afectando cadenas regionales de valor ya debilitadas por años de escasa inversión y políticas erráticas. Destacándose que en números, si bien las descargas totales parecen iguales, la composición de las especies es un factor preocupante, pues se mutó procesamiento langostinero con altísimo valor de mano de obra empleada al complejo procesador del calamar, de escaso valor agregado. Con lo cual el impacto social, es extremadamente mayor.

La merluza hubbsi, por su parte, muestra un comportamiento más moderado pero igualmente revelador. Con una baja interanual del 8% en el principal stock del sur del paralelo 41°, el total capturado fue de 141.000 toneladas, con descensos más marcados en la flota fresquera de altura (-13%) y en la flota congeladora (-8%). Curiosamente, el único segmento en expansión ha sido la flota de rada/ría, operando mayoritariamente desde Caleta Paula y Comodoro Rivadavia, que incrementó sus desembarques un notable 50%. Este repunte marginal sugiere una adaptación oportunista de ciertas unidades productivas ante la redistribución del esfuerzo pesquero, aunque sin alterar el panorama general de estancamiento relativo en la especie que históricamente ha constituido el eje del consumo interno y de buena parte del saldo exportable nacional. Alertando también por la mutación de empresas a cooperativas de procesado, mostrando en definitiva una mayor precariedad laboral y con consecuente mejora en la competitividad de precios.

Lo que estas cifras revelan no es un simple fenómeno de vaivenes sectoriales, sino un síntoma más profundo: el modelo pesquero argentino carece de mecanismos sólidos para anticipar, amortiguar o capitalizar con inteligencia los ciclos naturales y sociales que lo atraviesan. La extraordinaria productividad biológica del calamar no logró ocultar la disfuncionalidad operativa del resto del sistema. El conflicto laboral no es una anomalía; es la expresión última de una gobernanza ausente, de una institucionalidad que aún no consigue articular intereses diversos bajo una estrategia de largo plazo.

En lugar de orientar su régimen hacia el agregado de valor, la planificación sustentable y la competitividad internacional inteligente, el sector continúa anclado en una lógica extractiva, centrada en el volumen y atravesada por tensiones gremiales, desequilibrios portuarios y una inversión que, salvo contadas excepciones, se mantiene rezagada frente a las necesidades del siglo XXI. Solo basta comparar Chile, que solamente de acuicultura alcanza los USD 7.700 millones, mientras que el complejo camaronero de Ecuador, este año proyecta ingresos por USD 6.200 millones.

Por todo ello, si bien 2025 se recordará como un año de calamar abundante, será también el testimonio de una oportunidad perdida para consolidar un sistema pesquero maduro, adecuado a la necesidad del mundo del consumo y adaptado a los desafíos del contexto global.

En el balance final, lo que está en juego no es solo la estadística de las toneladas descargadas, sino la capacidad de la Argentina para convertir sus recursos naturales en un proyecto económico coherente, moderno y federal aunque, -a decir verdad-, los precios de insumos y mano de obra en dólares, impactan directamente contra la competitividad, haciendo deficitario el esquema en determinados complejos productivos industriales. Preocupante.