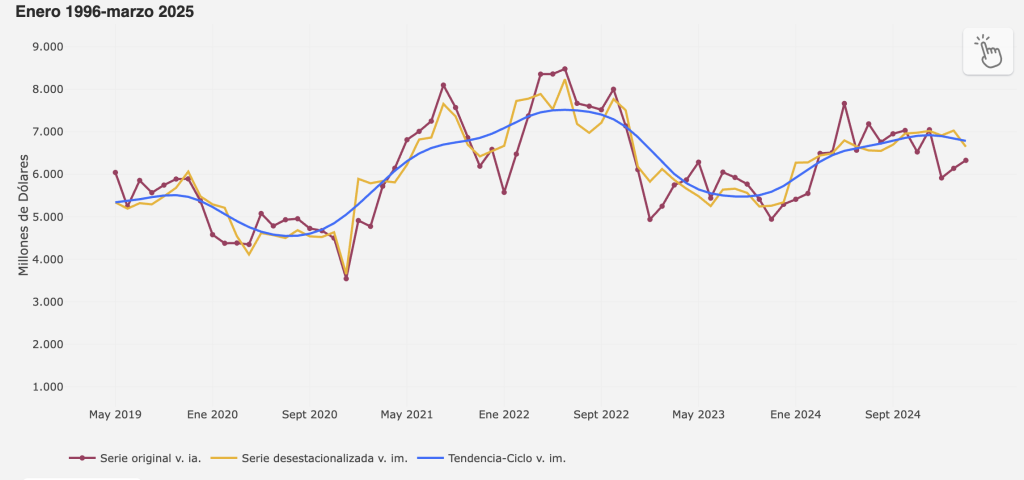

En la semana, el INDEC presentó las cifras oficiales del desempeño del Intercambio Comercial Argentino ICA MAR 2025, es dato oficial, donde muestra que las exportaciones argentinas totalizaron USD 6.329 millones, lo que representó una variación interanual negativa de 2,5% (USD -163 millones). La contracción se explicó por una caída en las cantidades exportadas (-4,2%), que no pudo ser compensada por el aumento en los precios internacionales (+1,8%). A su vez, los datos desestacionalizados exhibieron una disminución mensual del 5,4%, mientras que el indicador de tendencia-ciclo retrocedió 0,9%, consolidando así un escenario de debilitamiento progresivo del comercio exterior.

Exportaciones por Grandes Rubros

La dinámica negativa estuvo motorizada por el desempeño contractivo de los Productos Primarios (PP) y Combustibles y Energía (CyE):

- Productos Primarios (PP): caída del 16,1% interanual (USD -281 millones), combinando descensos tanto en precios (-4,0%) como en cantidades (-12,6%). Dentro del rubro, cereales mostró la mayor contracción (USD -215 millones).

- Combustibles y Energía (CyE): se redujeron 13,5% (USD -118 millones), por menores cantidades (-8,9%) y precios (-5,4%). La baja fue traccionada por carburantes (USD -89 millones).

En contraste, los rubros de mayor valor agregado exhibieron mejoras:

- Manufacturas de Origen Industrial (MOI): registraron un crecimiento del 13,1% interanual (USD +221 millones), explicado exclusivamente por una suba en los precios (+14,1%), dado que las cantidades disminuyeron levemente (-1,0%). El crecimiento estuvo liderado por piedras y metales preciosos, incluidas monedas (USD +138 millones).

- Manufacturas de Origen Agropecuario (MOA): aumentaron marginalmente 0,6% (USD +14 millones), con una suba en cantidades (+1,2%) y una ligera baja en precios (-0,4%). Se destacó el buen desempeño de grasas y aceites (USD +167 millones).

Análisis por Zonas Económicas y Socios Comerciales

- Mercosur: se consolidó como el principal bloque de intercambio comercial (USD 3.244 millones), aunque con un saldo comercial deficitario de USD -508 millones. Las exportaciones al bloque totalizaron USD 1.368 millones (-4,4% i.a.), afectadas por la contracción en las ventas de CyE y PP. Brasil explicó el 73,9% de las exportaciones, seguido por Uruguay (15,9%) y Paraguay (6,6%). El 45,1% de los envíos se concentró en cuatro posiciones arancelarias, destacándose los vehículos automóviles, el trigo y los aceites crudos de petróleo.

- Estados Unidos: segundo destino de exportaciones, representando el 8,8% del total. Las ventas crecieron 33,2% interanual (USD +138 millones), impulsadas por mayores envíos de CyE, principalmente petróleo crudo y oro no monetario. Las importaciones desde este bloque también aumentaron (USD +130 millones), destacándose compras de bienes de capital y bienes de consumo duradero.

- Unión Europea: las exportaciones hacia este bloque disminuyeron en USD 45 millones, por menores ventas de MOA y PP. Los envíos estuvieron concentrados en harina de soja y maníes sin tostar. Las importaciones crecieron 44,3%, impulsadas por adquisiciones de BK, BI y PyA, reflejando una fuerte demanda de insumos industriales.

- China: si bien las exportaciones aumentaron 14,3% interanual (USD +40 millones), el saldo comercial fue negativo en USD -180 millones, producto de un fuerte aumento de las importaciones (+90,9% i.a.). El 76,7% de los envíos a este destino correspondió a aceite de soja en bruto.

- Resto de ALADI: mostró el mayor superávit comercial (USD +529 millones), con exportaciones por USD 708 millones y un leve incremento interanual (+11,2%). Chile se destacó como tercer socio comercial, con exportaciones argentinas por USD 334 millones.

Síntesis y Perspectivas

La caída interanual de las exportaciones en marzo refleja una persistente debilidad en los volúmenes exportados, en un contexto internacional caracterizado por precios relativamente estables pero con menor dinamismo en la demanda global. Si bien los sectores industriales y agroindustriales logran compensar parcialmente la caída de los sectores primarios, el panorama por destino sigue siendo heterogéneo: América Latina y Medio Oriente mantienen superávits, mientras que el intercambio con socios clave como China, Mercosur y la UE muestra desequilibrios persistentes.

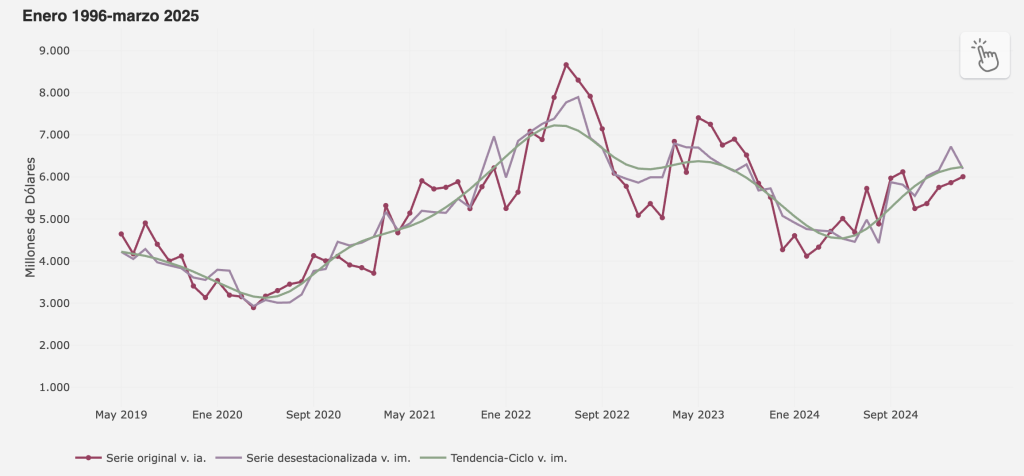

Claro, acá tenés una nota parcial de análisis económico sobre el desempeño de las importaciones argentinas en marzo de 2025. Está escrita con tono profesional, clara y adecuada para un informe técnico o institucional:

Desempeño de las importaciones argentinas – Marzo 2025

En marzo de 2025, las importaciones argentinas alcanzaron un total de USD 6.006 millones, lo que representa un incremento interanual del 38,7%. Este crecimiento se explicó fundamentalmente por un aumento del 47,5% en las cantidades importadas, mientras que los precios descendieron un 6,0%, reflejando un contexto de mayor dinamismo en la demanda externa pese a condiciones internacionales menos favorables en términos de precios.

No obstante, al observar la serie desestacionalizada, se registra una caída mensual del 7,9%, lo que sugiere una corrección tras los fuertes incrementos de meses anteriores. Aun así, la tendencia-ciclo mantuvo una evolución positiva, con una variación del +0,7% respecto a febrero, indicando una leve pero sostenida recuperación estructural de las importaciones.

Importaciones por uso económico

Durante marzo, todos los usos económicos presentaron variaciones positivas interanuales:

- Resto: +183,3% (USD 31 millones), explicado casi en su totalidad por mayores compras a través de servicios postales (couriers).

- Vehículos automotores de pasajeros (VA): +107,0% (USD 202 millones), impulsado por el crecimiento de 106,2% en cantidades y un leve aumento de precios (0,1%).

- Bienes de consumo (BC): +75,7% (USD 374 millones), con subas en cantidades (+72,7%) y precios (+1,6%).

- Bienes de capital (BK): +74,1% (USD 500 millones), con fuerte empuje del subrubro “BK excluido equipo de transporte” (USD 356 millones).

- Combustibles y lubricantes (CyL): +71,6% (USD 94 millones), explicado casi enteramente por el incremento en las cantidades (+75,1%).

- Piezas y accesorios para bienes de capital (PyA): +37,3% (USD 359 millones), con una fuerte alza en cantidades (+53,3%) y una caída de precios (-10,7%).

- Bienes intermedios (BI): +6,1% (USD 113 millones), con incremento moderado en cantidades (+10,7%) y caída de precios (-4,1%).

Importaciones por producto

Los diez principales productos importados representaron el 18,6% del total. Entre ellos se destacan: Porotos de soja (semillas), vehículos automóviles para transporte de personas (diversas cilindradas), gas oil, partes de teléfonos y aparatos de telecomunicaciones, productos inmunológicos y tractores y partes para vehículos.

Mercosur

Fue el principal socio comercial con un intercambio total de USD 3.244 millones. Las importaciones aumentaron 20,1% interanual (USD 314 millones), concentradas en compras (VA) y (BK). El 83,5% de las importaciones desde el bloque Mercosur provinieron de Brasil, país con el cual se registró el mayor déficit bilateral (-USD 555 millones).

Estados Unidos (USMCA)

Las importaciones crecieron un 11,6% interanual (USD 130 millones), principalmente por mayores compras de BK y BC. Estados Unidos fue el segundo proveedor más importante, y productos como gasóleo, vehículos y productos inmunológicos fueron los más destacados.

Unión Europea

Las importaciones aumentaron 44,3% interanual (USD 270 millones), impulsadas por BK, BI y PyA. Las compras estuvieron dominadas por Alemania, Italia, España, Francia y Bélgica.

Conclusión

El fuerte crecimiento interanual de las importaciones argentinas en marzo de 2025 está vinculado principalmente a una recuperación de la actividad económica, reflejada en el significativo aumento en las cantidades importadas. Sin embargo, la caída mensual desestacionalizada sugiere cierta desaceleración coyuntural. En el plano bilateral, persisten déficits relevantes con los principales socios industriales, especialmente China, Brasil y la Unión Europea, en un contexto de creciente demanda de bienes de capital y consumo; en este contexto convulsionado, donde el Tipo de Cambio emerge como el principal factor detonante, la economía argentina se enfrenta a una encrucijada crítica. La apreciación cambiaria erosiona sistemáticamente la competitividad de las exportaciones, al tiempo que estimula un incremento en las importaciones, generando un doble desequilibrio tanto externo como interno. Paradójicamente, este fenómeno tiene lugar en los albores del segundo trimestre, históricamente considerado el “trimestre dorado” para el ingreso de divisas provenientes del complejo agroexportador. Sin embargo, con la reciente eliminación del cepo cambiario y la instauración de una banda de flotación, el peso argentino ha comenzado su recorrido con una preocupante tendencia hacia los mínimos de dicha banda. Esta dinámica no solo compromete las proyecciones de ingreso por exportaciones, sino que también acorrala al aparato productivo nacional, que observa con creciente inquietud cómo se desdibuja su margen de rentabilidad. Así, la estabilidad del tipo de cambio no solo se erige como una variable económica, sino como una pieza clave de la arquitectura de confianza, competitividad y previsibilidad que necesita con urgencia el entramado económico argentino para evitar una nueva dislocación estructural productiva, industrial y exportadora.