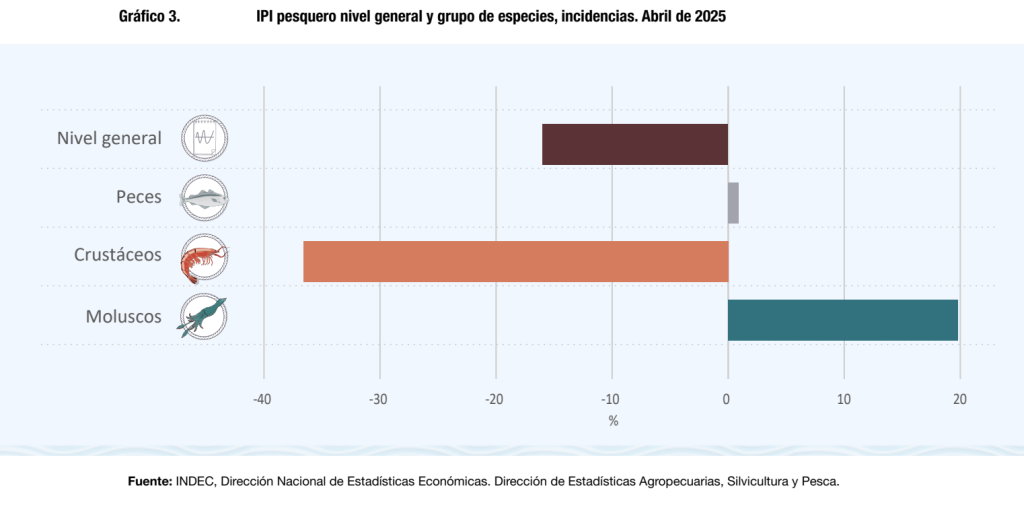

La actividad pesquera marítima mostró una marcada contracción en abril de 2025. Según el Índice de Producción Industrial Pesquero de abril 2025 (IPI pesquero), la caída fue del 16% en comparación con el mismo mes del año anterior, mientras que el descenso respecto de marzo fue del 14%, de acuerdo con la serie desestacionalizada. A su vez, el índice de la serie tendencia-ciclo registró una baja del 1,4% mensual.

El informe oficial advierte que el IPI pesquero presenta un patrón estacional cambiante y una alta irregularidad, por lo que es esperable que se revisen frecuentemente los valores ya publicados a medida que se incorporen nuevos datos, que responden fundamentalmente a la complejidad que atraviesa el sector pesquero en su conjunto.

Una parte significativa de la flota permanece inactiva como consecuencia directa de la escasa o nula rentabilidad que actualmente caracteriza al sector. Otras unidades, enfrentadas a la necesidad de reparaciones de considerable magnitud, se ven inmersas en una ecuación económico-operativa cada vez más adversa, marcada por la ausencia de tasas de retorno mínimamente sostenibles. En este contexto, toda intervención técnica de gran alcance no solo representa una carga financiera considerable, sino que suele situarse en el umbral mismo de la vida útil de la embarcación, comprometiendo su continuidad operativa de manera casi definitiva.

Desempeño por grupos de especies

El análisis por tipo de recurso muestra un comportamiento muy dispar:

- El grupo “Peces” tuvo un incremento del 4,4% en abril respecto al mismo mes de 2024. No obstante, en el acumulado de enero a abril, la categoría muestra una baja del 6,8%. Su aporte al índice general fue positivo, con una incidencia de 0,9 puntos porcentuales. Esta firmeza en el sector responde que el total de la flota que en otras oportunidades realizaba operaciones de pesca efectiva al langostino por fuera de la ZVPJM, este año se volcó íntegramente a la merluza, de manera que el incremento esta dado por la necesidad de generar un mayor volumen que contrarreste precios que se sostienen en niveles de octubre de 2023, con lo que ello implica para la rentabilidad de la unidad primaria extractiva.

- En cambio, los “Crustáceos” registraron una caída alarmante del 90,8% en abril respecto al mismo mes del año anterior. Esta baja se explica principalmente por la paralización de la pesca de langostino, como consecuencia del conflicto que afecta al sector y ha impedido la salida de los buques. En el acumulado enero-abril, la categoría presenta una baja del 5,2% y tuvo una incidencia negativa de 36,6% en la variación interanual del índice general, siendo el principal factor que explica la caída del nivel de actividad.

- Los “Moluscos” exhibieron un aumento interanual del 49,2% en abril y un alza del 10,2% en el acumulado anual, con una incidencia positiva del 19,8% en la variación interanual del índice. La brillante temporada de calamar que alcanzará las 192.000 toneladas proyectadas podría ser la mejor marca en los últimos dos lustros, siendo abril y fundamentalmente mayo meses muy decisivos que impactaran positivamente en el fuerte deterioro que en su conjunto representa el resto de las especies.

Análisis por tipo de buque

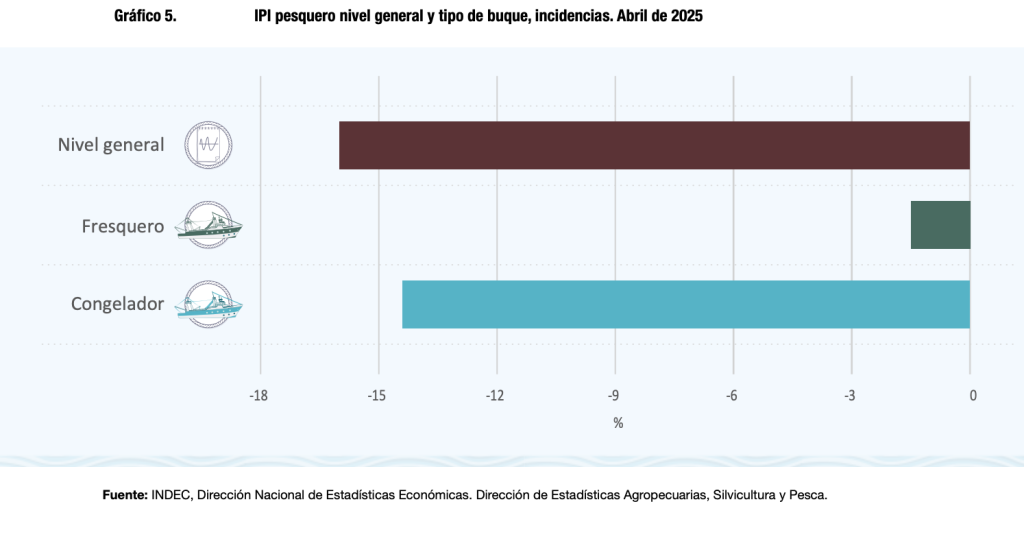

También se observaron caídas significativas según el tipo de buque. En abril de 2025, los fresqueros redujeron sus desembarques en un 11,3% interanual, aunque el acumulado del primer cuatrimestre mostró un crecimiento del 20,4%. En el índice general, su incidencia negativa fue de 1,5 puntos.

Por su parte, los buques congeladores presentaron una baja del 16,7% en abril y una disminución del 6,5% en el acumulado anual. Su impacto negativo sobre el índice fue de 14,4 puntos porcentuales.

En resumen, los datos de abril reflejan un retroceso considerable de la pesca marítima, impulsado principalmente por la fuerte caída en la captura de crustáceos y el desempeño negativo de los buques congeladores como consecuencia exclusiva de acontecimientos de origen gremial y económico no por disminución de la biomasa de peces y mariscos. La variabilidad estacional, la irregularidad del índice y el comportamiento del conflicto gremial y patronal exigen un seguimiento cercano que impacta en la evolución de los índices en próximos meses.

Aunque los datos consignados remiten a frías estadísticas de descargas y a la situación general del sector pesquero, resulta imperativo recordar que detrás de cada cifra en retroceso se encuentran rostros concretos: familias cuya subsistencia depende de una actividad que, durante décadas, constituyó el motor de desarrollo económico y social de numerosas comunidades del litoral marítimo argentino. En la actualidad, como bien comprenden los lectores, la actividad atraviesa una fase crítica, determinada por una profunda retracción que, aunque previsible en los ciclos económicos, no deja de ser dolorosa en su impacto real sobre las empresas del sector. Cada embarcación que cesa su operación representa una unidad productiva que se desvanece, y con ella, una porción del entramado social que la sostiene. Las consecuencias —ya visibles desde abril— anticipan un proceso de deterioro estructural que, de no revertirse, amenaza con reconfigurar drásticamente el mapa productivo, social y humano de las comunidades costeras del litoral marítimo argentino.