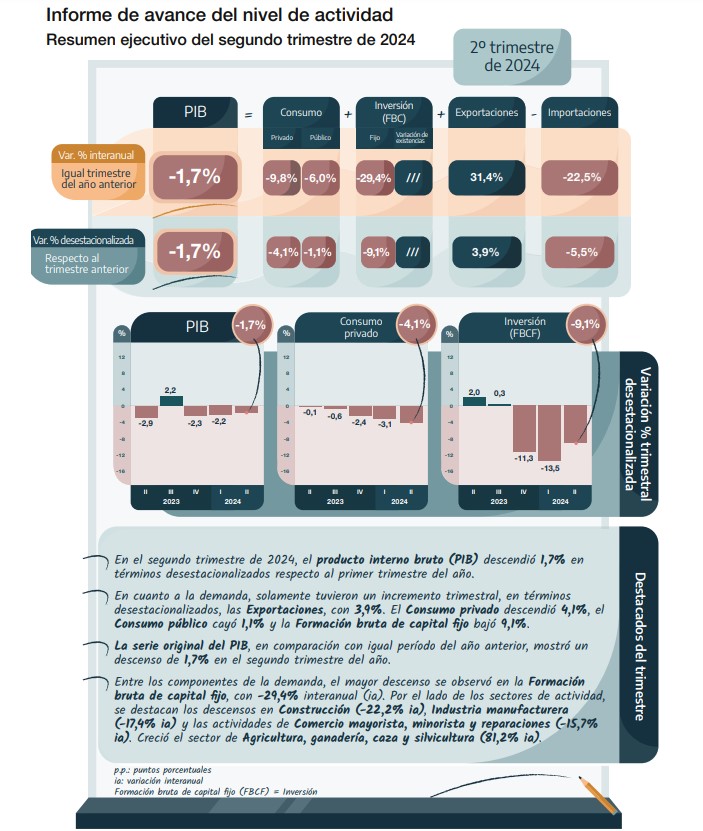

Durante el segundo trimestre de 2024, el Producto Interno Bruto (PIB) experimentó una contracción del 1,7% en términos desestacionalizados con respecto al trimestre anterior que fuera suministrado ayer por el INDEC mediante el Informe de avance del nivel general de la actividad del segundo trimestre de 2024 (Abr-May-Jun).

Esta caída refleja una desaceleración generalizada en varios sectores clave de la economía, aunque con algunas excepciones puntuales que lograron mostrar crecimiento y fuerte, para el caso de la pesca.

Evolución de la Demanda

Dentro de los componentes de la demanda, se observó un comportamiento mixto. Las exportaciones fueron el único rubro que mostró una variación positiva, con un incremento del 3,9% en términos desestacionalizados. Por el contrario, el consumo privado disminuyó un 4,1%, reflejando una contracción del poder adquisitivo y menor dinamismo en la demanda interna. El consumo público también registró una caída, aunque menos pronunciada, del 1,1%. Lo que en definitiva muestra que el verdadero ajuste lo esta pronunciando la actividad privada anteponiendo la publica, y por otro lado, demostrando que los indicadores de consumo exacerbados eran como consecuencia de un modelo fuertemente inflacionario que sobre incentivaba la demanda e impulsaba el consumo. Ajustada la emisión espuria, estos indicadores reflejan la consecuente desaceleración.

El retroceso más marcado se observó en la formación bruta de capital fijo (FBCF), que bajó un 9,1% trimestralmente, indicando una fuerte contracción en la inversión, tanto en infraestructura como en bienes de capital.

Comparación Interanual

En términos interanuales, la situación tampoco fue alentadora. El PIB retrocedió un 1,7% en comparación con el mismo trimestre de 2023. Este desempeño estuvo marcado por una fuerte caída en la formación bruta de capital fijo, que presentó un descenso del 29,4%, siendo el componente más afectado.

El sector de la construcción evidenció una contracción del 22,2%, acompañado por la industria manufacturera, que se redujo un 17,4% y el comercio mayorista y minorista, con una baja del 15,7%. A pesar de este contexto adverso, el sector agrícola, ganadero, de caza y silvicultura destacó con un crecimiento robusto del 81,2%, representando una notable excepción en el panorama económico general. Todo el modelo esgrime un sinceramiento de las variables, haciéndolo, doloroso pero genuino.

Análisis Sectorial

El análisis sectorial confirma la naturaleza desigual del desempeño económico. Los sectores más afectados fueron la construcción (-22,2%), la industria manufacturera (-17,4%) y el comercio mayorista y minorista (-15,7%), todos con incidencias negativas en el PIB total. Por otro lado, la explotación de minas y canteras (+6,6%) y el transporte y comunicaciones (+2,2%) lograron mantener un leve crecimiento.

De particular relevancia es el desempeño del sector agrícola, cuya incidencia positiva en el PIB fue de 5,09 puntos porcentuales, el mayor aporte positivo de cualquier sector en este trimestre. Otros sectores, como la pesca (+41,3%) y electricidad, gas y agua (+2,8%), también mostraron crecimiento, aunque con menores incidencias sobre el PIB.

De estos indicadores, particularmente del sector pesquero, lo que se desprende es que si bien la actividad empresaria y laboral trabajadora ingreso en términos mucho mas conflictivos por una profunda falta de rentabilidad, las mayores capturas y mejor desempeño buscando la eficiencia del sector, se lo llevo el Estado. Los números así lo reflejan. Y a decir verdad, esto tiene que ver con un mayor nivel de exportaciones pero sobre todo por la incidencia de un explosivo y creciente Derecho Unido de Extracción (DUE), que pasó de una recaudación del U$S 2.67M (2023) a U%S 10.6M actual, con pronóstico alcista para el último trimestre del año.

Conclusiones

El segundo trimestre de 2024 estuvo marcado por una contracción general en la economía, especialmente impulsada por la caída de la inversión y el consumo. Sin embargo, algunos sectores clave, como la agricultura y la explotación de recursos naturales, lograron sostenerse e incluso crecer, mitigando en parte el impacto negativo total (pesca +41.3%). El campo y la pesca, mitigan la caída por menor producción, consumo e inversión.

La recuperación del PIB dependerá de la evolución de estos sectores y de la capacidad de reactivar la inversión, que mostró una notable debilidad en este período.

Este informe pone de relieve la importancia de adoptar políticas que impulsen la demanda interna y estimulen la inversión, en un contexto donde las exportaciones, aunque positivas, no lograron compensar las caídas en otros componentes destacados de la actividad económica.