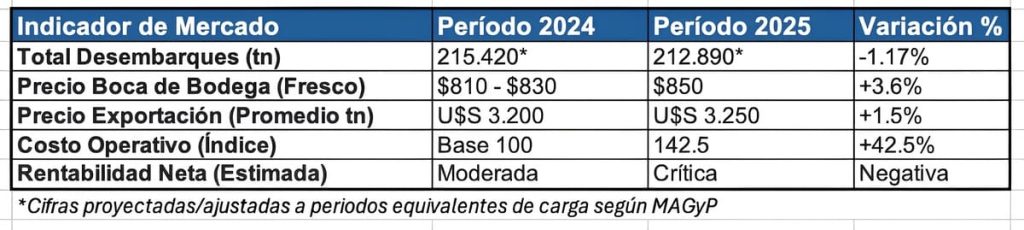

La estadística oficial vuelve a dibujar una escena conocida —y, al mismo tiempo, más crítica— para el sector pesquero y procesador de merluza común (Merluccius hubbsi): 2025 llega al 16 de diciembre con 306.548 toneladas, contra 310.997 toneladas de todo el año 2024. La diferencia es de apenas 4.449 toneladas (-1,4% cuando aun faltan cargar numeros oficiales de las últimas mareas de la flota merlucera), un “empate técnico” que confirma que, en volumen, el año prácticamente calca al anterior.

El detalle por áreas reafirma esa estabilidad estructural. La hubbsi S 41 sigue siendo la columna vertebral del recurso, con 283.858 toneladas en 2025 (al 16/12) frente a 293.970 toneladas en 2024. En paralelo, el “complemento” del norte aparece con un peso menor pero relevante: 13.207 toneladas al norte del 41 (ZEEA) y 8.595 toneladas en N 41 ZCPAU durante 2025, mientras que en 2024 esos segmentos marcaron 11.095 y 4.619 toneladas, respectivamente. Golfo San Matías, por su parte, se ubica en el orden de 887 toneladas en 2025 y 1.312 toneladas en 2024.

En el mapa portuario, Mar del Plata vuelve a ser el termómetro social e industrial de la especie. En S 41 registra 185.972 toneladas en 2025 contra 191.285 toneladas en 2024: una merma moderada, pero dentro del mismo patrón de “año espejo”. Y el contexto general ayuda a entender por qué cualquier punto de margen se discute como si valiera oro: el total desembarcado de todas las especies suma 801.653 toneladas a la misma fecha de 2025, mientras que 2024 cerró con 823.283 toneladas. No hay desplome; hay continuidad con leve retroceso.

La paradoja aparece cuando se cruza la tonelada con el precio. En el segmento fresquero, el valor de referencia se mantuvo en torno a los $850 por kilo en boca de bodega durante 2024 y 2025, con un comportamiento muy estable y variaciones más bien episódicas, por mal tiempo (oferta reducida) y algunos días previos a Semana Santa, donde la demanda puntual empuja momentáneamente el mercado. Es una dinámica de algunos precios más sostenidos y retorno al promedio, es solo una tónica puntual en un mercado sin variaciones.

Hacia afuera, la ecuación también ofrece pocas sorpresas, el mercado internacional sigue absorbiendo, hoy en un esquema menos tirante que otros momentos en la frontera con Brasil por temas para arancelarios y sanitarios, pero sin convalidar un salto de precios que recomponga márgenes. Los promedios oficiales de exportación 2024 muestran el techo con nitidez: filetes congelados alrededor de USD 3.181 por tonelada, productos enteros/H&G/HGT en torno a USD 1.544 por tonelada, y un promedio general (mix) cercano a USD 2.530 por tonelada. La especie exportó 125.954 toneladas por USD 318,674 millones, volumen y divisas que sostienen actividad, aunque con valores en dólares que no se disparan.

Con ese “techo” externo relativamente estable, el foco se traslada a los costos, y ahí es donde la merluza muestra ganadores y perdedores. El procesado en tierra carga con dos años de incremento fuerte de costos (energía, logística, insumos, estructura, presión fiscal, complejidad laboral y sobre todo mano de obra), dentro de un régimen inflacionario que si bien desacelera, deja un arrastre que pulverizó la rentabilidad, si el precio de venta no acompaña, el margen se achica por simple aritmética.

En cambio, el congelador —aun con costos crecientes— suele jugar con una ecuación más cercana al dólar de exportación y con una estructura operativa comparativamente más competitiva, menos dependiente de esquemas laborales tan intensivos. La consecuencia es visible desde hace al menos dos temporadas, la brecha entre flota congeladora y flota fresquera se ensancha, y esta última aparece como la más castigada.

Ese deterioro no queda encerrado en balances, se traduce en decisiones empresarias defensivas, con casos de transferencia de buques y permisos y otros donde asoma un principio de inactividad. Y, como siempre, el impacto derrama hacia el empleo, en una pesquería de precio “planchado”, el personal embarcado queda más expuesto que en especies de alto valor unitario como langostino o calamar. Con toneladas muy similares a las de 2024, 2025 deja una lectura incómoda pero precisa, el volumen se sostiene, el precio se mueve poco, y la rentabilidad se define cada vez más por quién puede absorber costos y convertir ventas en margen, sin romper la cadena productiva.

En paralelo, el deterioro de competitividad no se expresa sólo en la cuenta de resultados: también golpea en el corazón patrimonial de la flota. Con un esquema de costos que trepó en torno al 42%, la rentabilidad se comprimió al punto de pulverizar la capacidad financiera de muchas empresas para sostener el ciclo normal de modernización y, sobre todo, de reparaciones y mantenimientos obligatorios que impone el rigor del mar y los estándares de control y seguridad exigidos por la Prefectura Naval Argentina.

En términos prácticos, alguien podría decir que ese margen antes era “ganancia” —y no tiene nada de ilegítimo: para eso se invierte—. Pero en esta actividad ese margen cumplía una función decisiva: financiaba el astillero. Era el dinero que sostenía reparaciones, varadas, recambios y, en el mejor de los casos, la renovación de unidades. Hoy, con esa rentabilidad pulverizada, todo ese circuito quedó fuera del esquema empresario, y el efecto es inmediato.

Se corta el flujo que amortiza el activo y que lo mantiene en condiciones marea tras marea, en definitiva, el que paga las consecuencias es el buque y la seguridad de las tripulaciones. Cuando esa amortización desaparece, no se pierde sólo utilidad, se pierde capacidad de sostener y poner en valor la flota, con las consecuencias operativas y sociales que ya empiezan a verse.

El problema se agrava porque el mantenimiento pesado y los recambios críticos se pagan, en gran medida, con costos crujientes en moneda dura, repuestos, electrónica, hidráulica, chapa, motor, varadero, diques, certificaciones. Cuando ese “colchón” de amortización se evapora, la ecuación se vuelve binaria, o se opera con lo mínimo (y se estira la cuerda), o se frena.

Por eso, lo que hoy empieza a verse —inactividad, paradas prolongadas, y cambio de manos de buques y permisos— deja de ser una decisión estratégica y pasa a ser un mecanismo de supervivencia. Y lo más significativo es el cambio de clima, se trata de un patrón que hace algunos años no se veía con esta frecuencia en el universo de la merluza, precisamente porque el negocio, aun con vaivenes, todavía conservaba margen para sostener la depreciación natural de los activos, que permitía hacer un colchón para reparaciones navales, que hoy condicionan la continuidad operativa de algunas unidades de pesca.