Los desembarques alcanzaron 55.608 toneladas durante octubre y sumaron 706.949 toneladas en el acumulado anual, con una participación dominante de Mar del Plata y un repunte en varias flotas.

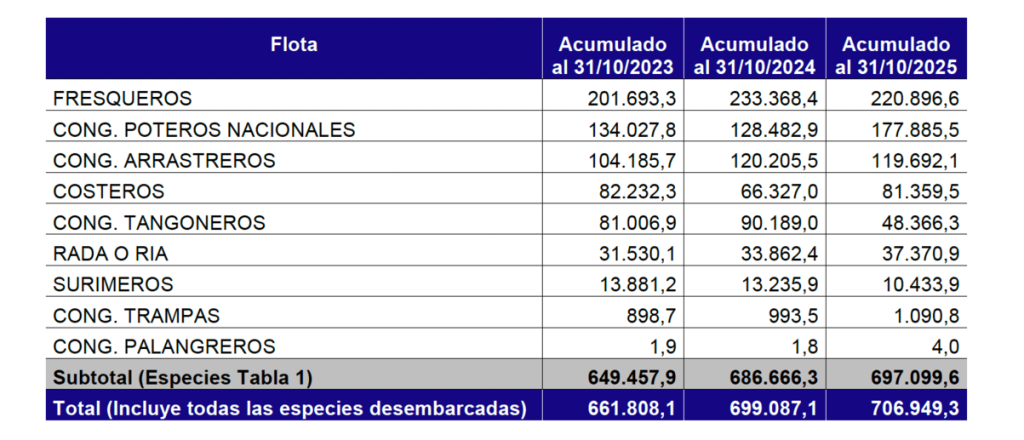

El capítulo de desembarques del Informe de Coyuntura de octubre 2025 confirmó un desempeño estable y con variaciones favorables en varios segmentos. A lo largo del mes, la flota operativa descargó 55.608 toneladas, lo que representó un aumento del 2,9% interanual, mientras que el acumulado al 31 de octubre alcanzó 706.949 toneladas, un 1,1% más que en 2024.

Aunque las fluctuaciones entre especies fueron marcadas —característica habitual de la estacionalidad— el balance general muestra una actividad sólida, con particular protagonismo de los fresqueros y una fuerte concentración geográfica en el litoral bonaerense.

El mes de octubre de 2025 ofrece una radiografía precisa —y no exenta de matices— del estado actual de la pesca marítima argentina. La actividad muestra indicadores que, en términos globales, apuntan a una recuperación moderada, sostenida principalmente por ciertas especies de alta relevancia comercial. Sin embargo, la aparente estabilidad del volumen total desembarcado convive con fuertes asimetrías entre flotas, puertos y recursos pesqueros. Ese contraste, lejos de ser un detalle estadístico, se configura como una señal estructural del modelo extractivo y de su sensibilidad frente a factores ambientales, biológicos y comerciales.

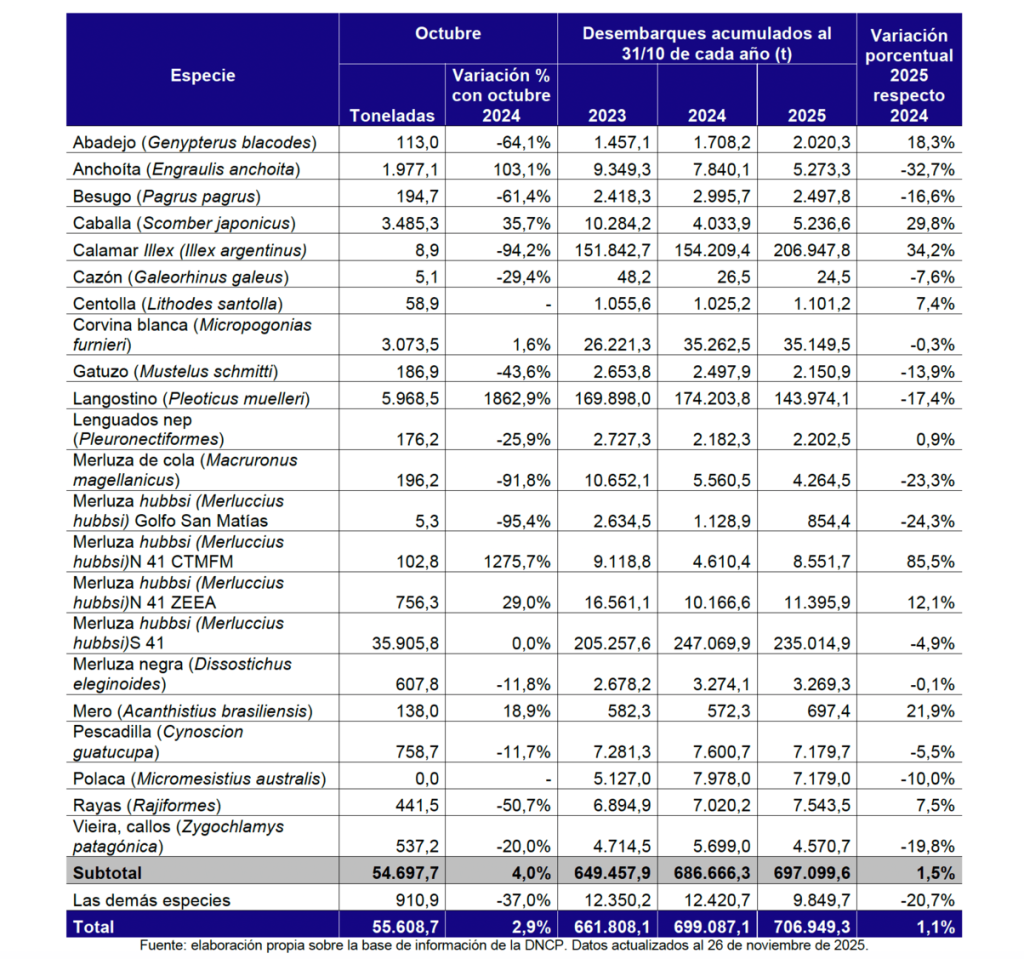

A octubre de 2025, los desembarques acumulados y el leve incremento interanual de 1,1% tímidamente positivo, queda rápidamente relativizado cuando se observa la composición por especie.

El calamar Illex, históricamente volátil y decisivo para el esquema exportador, registró un incremento robusto del 34,2%, consolidándose como el factor de mayor peso en la mejora de la estadística global. También la caballa contribuye al dinamismo del período, con un crecimiento cercano al 30%, impulsada por condiciones favorables de disponibilidad y un aprovechamiento pleno por parte de la flota costera.

En el extremo opuesto, la anchoíta evidencia una merma del –32,7%, un descenso que no solo implica menor captura sino también un impacto directo en las industrias de molienda y conserva. El besugo, por su parte, presenta una caída del –16,6%, sumándose al conjunto de especies de menor abundancia estacional o sujetas a restricciones operativas.

De este modo, el sistema de desembarques exhibe una dinamización sostenida casi exclusivamente por unos pocos recursos altamente rentables, mientras que una porción significativa del espectro pesquero permanece en retroceso o estancamiento.

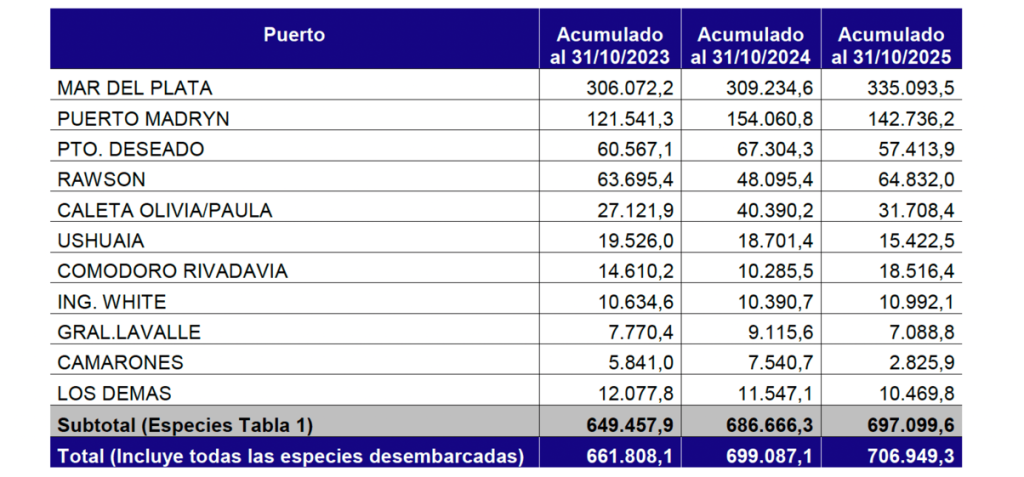

Con 335.093 toneladas desembarcadas a lo largo del año, Mar del Plata se mantiene como el nodo estructural de la pesca argentina. Su centralidad no solo responde al volumen absoluto sino también a la diversidad de flotas que concentra: fresqueros de altura, costeros, poteros, y unidades de menor porte que abastecen industrias de procesamiento distribuidas en el cordón litoral.

En la dinámica marplatense confluyen los movimientos de especies clave —merluza hubbsi, caballa, anchoíta, calamar—, por lo que cualquier oscilación en las capturas se refleja de inmediato en los indicadores de empleo, abastecimiento industrial y comercio exterior. Octubre 2025 no escapa a esta regla: el auge del calamar sostuvo buena parte del ritmo operativo del puerto, mientras que la debilidad de la anchoíta condiciona el desempeño de plantas orientadas al mercado interno y al valor agregado.

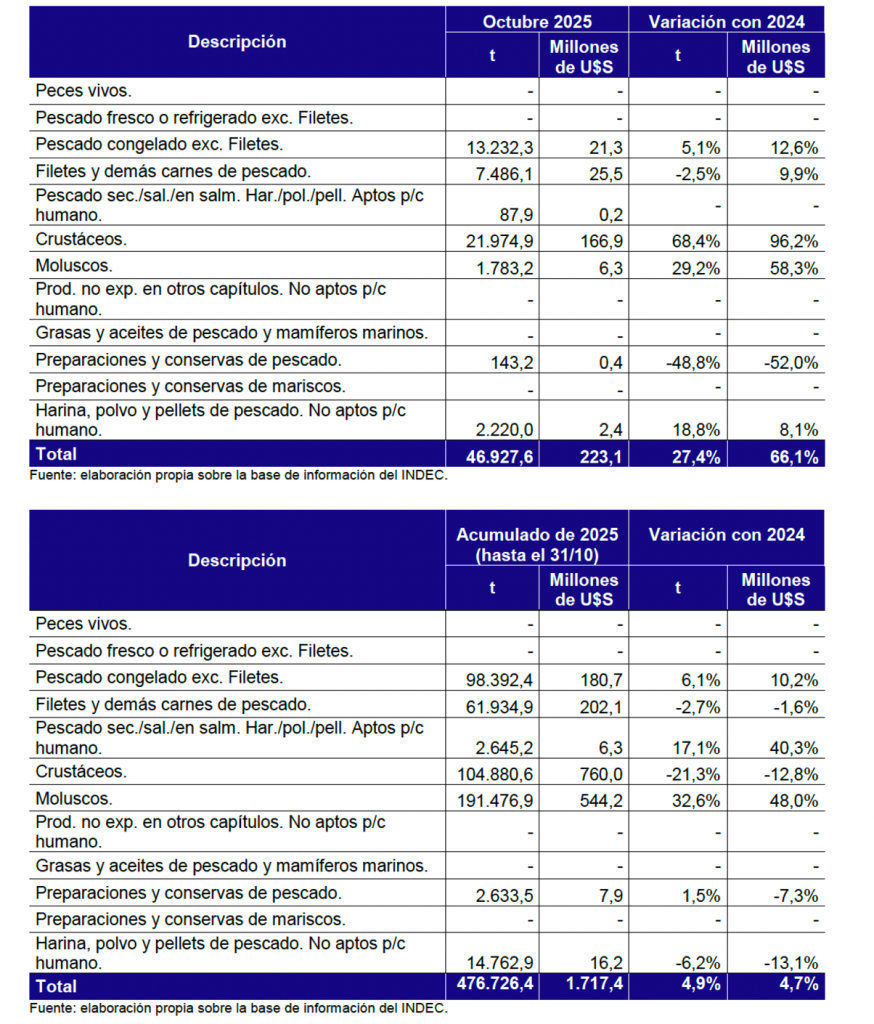

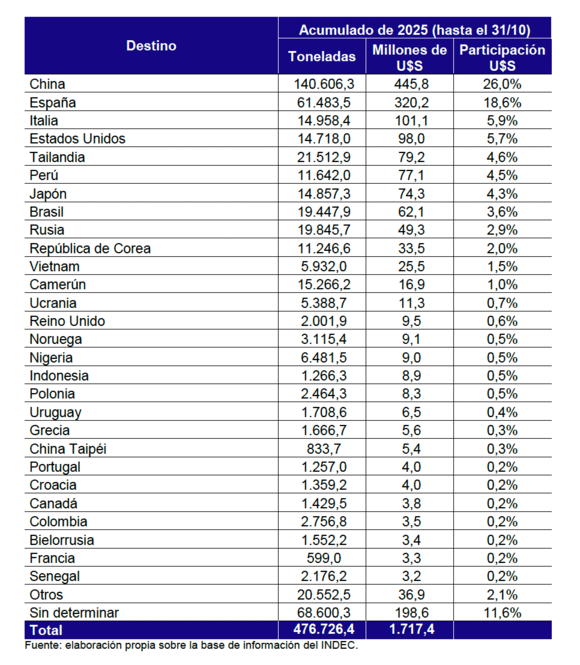

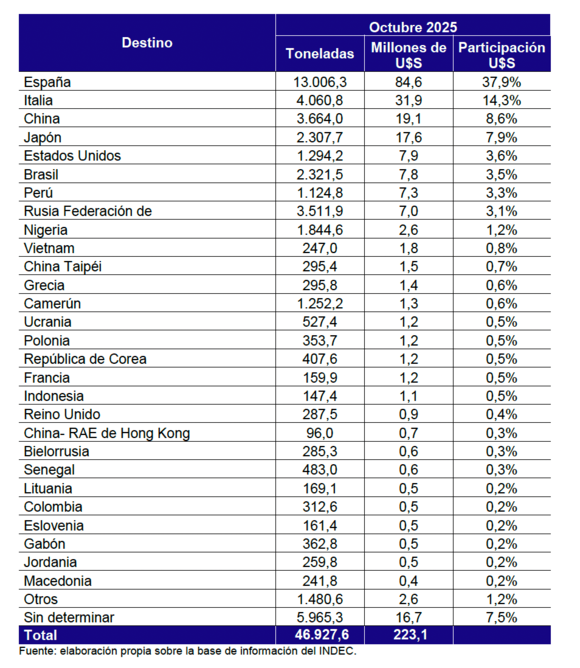

El segmento exportador ofrece uno de los datos más contundentes del período. En octubre 2025 se despacharon 46.927 toneladas por un valor total de 223,1 millones de dólares, lo que implica un aumento del 27,4% en volumen y un notable 66,1% en valor respecto del año anterior.

Esta expansión no solo corrige la inercia negativa de meses previos, sino que reposiciona a los segmentos de mayor precio internacional como verdaderos motores de la performance exportadora. Aunque persisten limitaciones de disponibilidad estadística fina —producto de la normativa de confidencialidad en ciertas líneas de datos—, el comportamiento de los principales complejos pesqueros permite inferir un reordenamiento de prioridades comerciales en favor de especies de alto rendimiento económico.

El análisis integral del mes en la estadística revela un escenario de optimismo moderado, mientras en las empresas se observa una muy marcada y diferenciada rentabilidad dependiendo de la estructura de costos de cada grupo empresario. La recuperación exportadora oxigena al sector en un año complejo, mientras que el buen desempeño del calamar y la capacidad operativa de Mar del Plata permiten sostener niveles de actividad aceptables.

Sin embargo, conviven elementos que ameritan atención técnica:

- La fuerte caída de especies pelágicas tradicionales compromete cadenas productivas que dependen del abastecimiento constante.

- La concentración creciente en recursos de ciclo rápido —como el Illex— podría aumentar la vulnerabilidad frente a fluctuaciones ambientales o migratorias.

- Las variaciones interanuales evidencian que el sistema pesquero sigue altamente expuesto a fenómenos oceánicos, cambios en la biomasa y tensiones geopolíticas que afectan los mercados internacionales.

Octubre 2025 confirma que la pesca argentina opera en un equilibrio tan frágil como dinámico. La concentración de especies capturadas migra al sector muy dependiente de la monopesca, es el caso del calamar, langostino y la merluza; lo que terminan haciendo al modelo pesquero argentino muy permeable a la demanda y precios internacionales de estas especies en particular. El mercado interno casi desapareció y con el el variado costero, aunque la corvina sigue predominando en ese segmento pero en gran parte destino exportación con predominio a países costeros del Atlántico centroafricano.

La mejora exportadora y el repunte de ciertas especies son señales alentadoras, pero no logran disipar por completo los problemas de fondo que atraviesan al sector, absolutamente ligada a una cadena de costos en tendencia al alza. Lo que emerge del análisis es un sistema dual, por un lado, un conjunto reducido de recursos que impulsan el crecimiento; por el otro, una base más amplia de especies cuyo retroceso limita la diversificación productiva pero en todo ello, un gran agravante, el componente impositivo en la estructura de costos que no termina de provocar un despegue en la rentabilidad del sector, dependiendo del know how de cada empresa del sector.

De cara a los próximos meses, el desafío será capitalizar los buenos resultados sin perder de vista la necesidad de sostenibilidad biológica, estabilidad operativa , mayor integración industrial en el acabado y transformación de un pez en alimento directo al consumidor, que hoy no termina siendo un objetivo ya que en los procesos nadie garantiza inconvenientes de origen laboral-gremial y sobre todo de rentabilidad por la fuerte presión tributaria en toda la cadena manufacturera. La pesca argentina, una vez más, late con fuerza, pero exige una lectura fina y una gestión inteligente para consolidar un rumbo de crecimiento duradero.