La escasez de gasoil, que en un principio s├│lo afectaba a 8 provincias, se ha extendido hasta el punto que la Patagonia es la ├║nica regi├│n que a├║n no atraviesa una crisis, seg├║n medios especializados.

No obstante y como lo hab├Łamos anticipado, para el sector productivo extractivo primario como es la pesca, al momento no hay ninguna restricci├│n.

ver https://pescare.com.ar/ypf-garantiza-abastecimiento-de-combustible-a-la-flota-pesquera/

La provincia de Buenos Aires se sumar├Ī a la lista de territorios con escasez de suministro, el n├║mero de provincias afectadas ha llegado a 19 seg├║n lo informado en las ├║ltimas horas.

El problema se not├│ por primera vez el 25 de mayo y para el 5 de junio, ya 6 provincias hab├Łan reportado problemas de abastecimiento. Las provincias m├Īs afectadas pertenecen a la zona n├║cleo, Entre R├Łos, Corrientes, Misiones, Santa Fe, C├│rdoba, Santiago del Estero, Tucum├Īn, Salta, Jujuy, Formosa, San Juan y Mendoza. En tanto, San Luis, La Rioja, Catamarca y Chaco sufren complicaciones. La Pampa s├│lo permite recargas de entre 51 y 100 litros para el sector automovil├Łstico particular.

El jefe de Gabinete, Juan Manzur, hab├Ła anunciado la semana pasada que se importar├Ła el combustible e insisti├│ en que el Gobierno ten├Ła los fondos para ello, aunque bien es sabido, que con los valores actuales del surtidor, los precios a importar serian sustancialmente superiores y desde altas esferas del gobierno dudan que pueda trasladarse al sector productivo, principalmente el Diesel, con fuerte impacto en el transporte y en toda la cadena de precios.

Tambi├®n en el GNL, hay inconvenientes estacionales para la zona norte y NOA, mientras que las provincias de Chaco, Corrientes, Formosa y Misiones no est├Īn conectadas a la red de Gas Natural. Un corte en el suministro de gas licuado de petr├│leo (GLP) las pondr├Ła al borde del colapso energ├®tico, se inform├│, aunque el suministro se ha mantenido al m├Īximo. Sin embargo, los operadores no saben cu├Īnto tiempo m├Īs podr├Īn mantener sus servicios en funcionamiento sin combustible.

Por el momento, sobre los muelles de Mar del Plata, Puerto Madryn, Rawson, Comodoro Rivadavia, Caleta Paula y Olivia y Puerto Deseado, los abastecimientos son normales.

Precio del Diesel, a fuego lento

Am├®n del abastecimiento, que reiteramos, al momento es normal para la industria pesquera, en una an├Īlisis comparativo, las diferencias del impacto del ├Źndice de Precios al Consumidor (IPC) en valores del combustible, comparado a un precio oficial del d├│lar, relegado al menos, o con menor tasa de incremento; las condiciones parecen indicar que el impacto en rentabilidades es muy considerable, aunque la actividad pesquera est├Ī mas preocupada por el recurso a pescar que por los costos que se est├Īn comenzando a pagar los insumos.

Paritarias justificadas (la gente debe trabajar y poder vivir de su trabajo), el precio del cart├│n y el polietileno que ajustan por precio d├│lar y petr├│leo; mas el incremento del valor del combustible Diesel, est├Īn provocando rentabilidades que no justifican los riesgos de la actividad.

Los m├Īrgenes netos de las empresas se diluyen aun con mercados en demanda y precios firmes. Aunque para algunas especies, si bien el mercado internacional est├Ī expectante, aun no se registra compulsi├│n compradora desde el exterior.

Analizando valores desde el 2017, es evidente que la recta pendiente del precio del combustible y la del valor del d├│lar referencia BNA son distintas, lo que genera cierto retraso en la variable d├│lar, y una aceleraci├│n en el valor en d├│lares del combustible Diesel, por lo que se esta de alguna manera ŌĆ£rifandoŌĆØ las rentabilidades de las empresas exportadoras en su conjunto; mientras el mercado interno, lucha buscando mayor poder adquisitivo para comprar productos de origen marino, habida cuenta de la casi imposibilidad de alcanzar los precios comparativos de la carne vacuna. El mercado interno con un consumo de 9.6kg/Hab. de pescado al a├▒o, si bien ha crecido un 12.5%, no son vol├║menes significativos para las empresas pesqueras, puesto que el 95% de las capturas va a mercado externo.

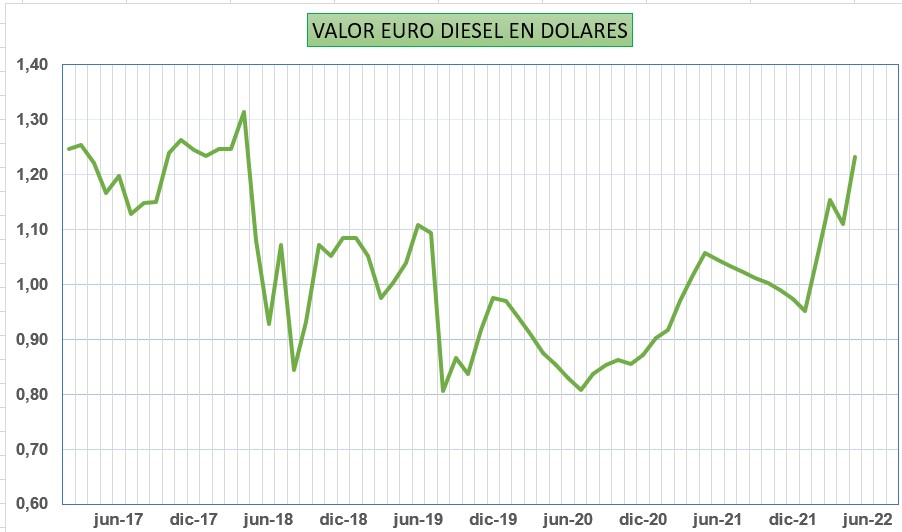

El gr├Īfico de arriba es, el precio del DIESEL EURO vs D├ōLAR BNA desde el a├▒o 2017 a la fecha, en valores mensuales; (cuanto mas alto, mas caro el gas o├Łl respecto al d├│lar). La historia contempor├Īnea indica que cuando ese valor supero los 1.30, Argentina termin├│ devaluando, ya que el gas o├Łl nunca baj├│.

En el mismo se aprecia una inflexi├│n al alza y cambio de tendencia a partir del junio del a├▒o 2020, donde los precios en el surtidor comienzan a ajustarse mucho m├Īs r├Īpido que el precio del d├│lar exportaci├│n, pasando de 80 centavos de d├│lar el litro de GAS O├ŹL EURO DIESEL al actual de 1.25 d├│lar; con lo que el impacto en d├│lares directo es del 56.25% en d├│lares en los ├║ltimos 2 a├▒os. Cifra nada despreciable que impacta con la rentabilidad de las empresas.

Costos en alza

Si a eso, se le agregan los valores de insumos, repuestos, mano de obra, movimientos en puerto, log├Łstica, reparaciones, m├Īs otros costos ocultos (tiempo ocioso en puertos, costo de muelle, multas, retenciones, aranceles y gastos varios) ; lo ├║nico que resta es afilar el l├Īpiz, pues los tiempos que se avecinan no ser├Īn tan f├Īciles, aunque a la sombra del langostino, todo parece tener un valor relativo y descontado. Por ende, mientras el recurso langostino aguante, las empresas tendr├Īn un ultra para poder disimular la gravedad de la situaci├│n. La historia reciente, al momento as├Ł lo indica.

No obstante, las empresas argentinas, que tienen una cintura avezada a la hora de la supervivencia despu├®s de 70/80 a├▒os de avatares de todo tipo, (internos y externos), con pol├Łticas contractivas, restrictivas y/o expansivas e inflacionarias, quien lleg├│ a estos d├Łas, es porque eligi├│ bien el instrumento y tuvo una visi├│n empresarial din├Īmica, aunque el recurso langostino, disimul├│ mucho, el know how del verdadero empresario, de quien no lo fue.

Eficiencia

No obstante, la lucha mas frecuente por estos d├Łas, no solamente es mayor productividad sino mayor eficiencia. Cualquiera de las dos alternativas, termina evitando bajar costos y hacer una reestructuraci├│n (palabra que molesta sobremanera a la Argentina de los ├║ltimos 20 a├▒os), pero para llegar a la eficiencia, las empresas parecen necesitar que todos los planetas se alineen, entre otros, los gremios, el personal embarcado, la descarga, el hielo, los cajones, pero fundamentalmente un puerto eficiente, planificado, pensado a la altura de la necesidad de las empresas armadoras, con espacio para reparaciones y con espacio para descargas.

Hoy, esto no est├Ī al alcance del empresariado marplatense, puesto que la cantidad de cascos hundidos, inactivos, los horarios de pr├Īcticos, movimiento de remolcadores y disponibilidad de ellos, ademas de buques que utilizan los muelles de Mar del Plata como aguantadero durante meses y hasta a veces, se los utilizan para abandonar buques como ha sucedido.

P├Īrrafo aparte, la Prefectura Naval que es una m├Īquina burocr├Ītica alejada al dinamismo pesquero. Todo parece suponer que la seguridad es varias veces inversamente proporcional a la din├Īmica del sector. El freno de la administraci├│n se siente. Un barco demorado en el ingreso 8hs, otras 24hs mas por no conseguir muelle, otros 5 d├Łas porque un cocinero de 22 a├▒os en una empresa es marinero de cubierta, por lo que se lo infracciona con cod.99 o a veces cod.30 reteniendo su Certificado Nacional de la Seguridad de la Navegaci├│n por un tema de Sistema de Gesti├│n de Seguridad; a la partida, algunas 12hs por neblina o falta de remolcador; es evidente no se toma conciencia que capturando 30tn/d├Ła de calamar o la misma merluza, es la diferencia al final del a├▒o, entre ganar y perder.

Bendito langostino, que oculta pasajeramente la realidad de la ineficiencia y solapa la burocracia administrativa que lleva despachar un pesquero… mientras dure.