En la narrativa cotidiana del negocio —tras un 2024 en el que las cotizaciones consolidaron un piso sobre mínimos históricos—, 2025 se perfiló de menor a mayor, como un punto de inflexión; la demanda mundial de langostino, tanto del camarón de cultivo como del segmento premium de origen salvaje y natural argentino, comenzó a recomponerse en demanda y a traccionar en precios al alza, hasta alcanzar máximos anuales a fines de diciembre pasado.

Sin embargo, en la retórica que acompaña las negociaciones salariales aún persiste una referencia anacrónica —la del “langostino a U$S 5,5/6.0”—, un umbral que hoy no se verifica en el mercado bajo ninguna de sus presentaciones o calidades equivalentes. «El mercado dejó de estar ofrecido«, según consultado un broker que opera el cultivo ecuatoriano, y el natural y salvaje, provincial y nacional.

El tablero de precios de los langostinos ya no se explica por un único eje. El mercado está premiando la transformación industrial (pelado, desvenado, glaseado, pre elaborado) mucho más que el mero volumen del que está acostumbrado históricamente el exportador argentino, y al mismo tiempo castiga la abundancia de inventarios congelados con una dispersión inusual entre plazas, tiempo en cámaras de frío, especificaciones, calidades y ahora también, tiempos logísticos de transporte marítimo internacional.

En diciembre de 2025, el giro fue visible, tras años de letargo, las cotizaciones europeas registraron subas significativas, con un componente estacional (Navidad) pero también con señales de reordenamiento comercial: en solo dos meses se observaron incrementos del orden de U$S 1 a U$S 2 por kilo según calibre; y los “tails” de Penaeus vannamei en Italia se movieron al alza en torno a U$S 0,30/kg en un mes. Es, además, la primera vez en el ciclo reciente en que el langostino argentino reporta una escalada de esta magnitud.

En Europa, el “langostino blanco” (Penaeus vannamei) con tratamiento químico y peso neto 100%, referencia CFR, exhibe una lógica clásica de premio por tamaño: del rango 68–88 piezas/kg (U$S 8,45/kg) se desciende de manera casi escalonada hasta 201–265 piezas/kg (U$S 6,80/kg), con origen declarado Indonesia. La pendiente es clara, a menor conteo (más grande, talla L1), mayor precio, y el diferencial total entre extremos ronda U$S 1,65/kg, suficiente para alterar márgenes en cadenas que operan con centavos.

Cuando el producto abandona el formato “commodity” y entra en procesamiento, la curva se empina. Para Penaeus vannamei “peeled and deveined” con 25% de glaseo, los niveles suben a un corredor de U$S 9,67 a U$S 11,53/kg según calibre. La tesis es nítida, el valor se está trasladando del mar a la planta, y quien controla el “grado de conveniencia, prestación y tecnificación”, termina controlando el precio final del producto.

El contraste más elocuente aparece al observar referencias y plazas. Con FOB Ecuador, el “headless, shell-less” de vannamei abre un abanico amplio, desde 22–44 piezas/kg (U$S 10,32/kg) hasta 201–265 piezas/kg (U$S 4,10/kg). Allí aparece un detalle decisivo, no toda variación es “talla”; hay componentes de especificación comercial, condición de entrega y estandarización que inciden en el precio. En el mismo cuadro, calibres intermedios muestran precios que no siempre ordenan de forma perfecta, señal de mercados fragmentados y contratos que valorizan atributos no siempre visibles en la etiqueta (calidad, tiempo en cámaras de congelado, disponibilidad).

En el capítulo “tails”, con referencia CPT Italia, el vannamei se ubica entre U$S 6,65 y U$S 9,31/kg para 61–70 a 21–25 piezas/kg. Este tramo es particularmente sensible al consumo festivo, una mejora de U$S 0,30/kg en un mes, aplicada a volúmenes industriales, equivale a un salto de costo capaz de redefinir listados y promociones.

El análisis por condición de venta refuerza la lectura. En el segmento minorista del Reino Unido, aparecen valores de referencia en torno a U$S 33,25/kg para 26–30 piezas/kg y U$S 17,33/kg para 20–30 piezas/kg, con origen Bangladesh.

Aquí el diferencial no es biológico, es en el segmento minorista, es retail. Margen comercial, empaque, cadena fría y “storytelling” pesan tanto como el conteo y la talla.

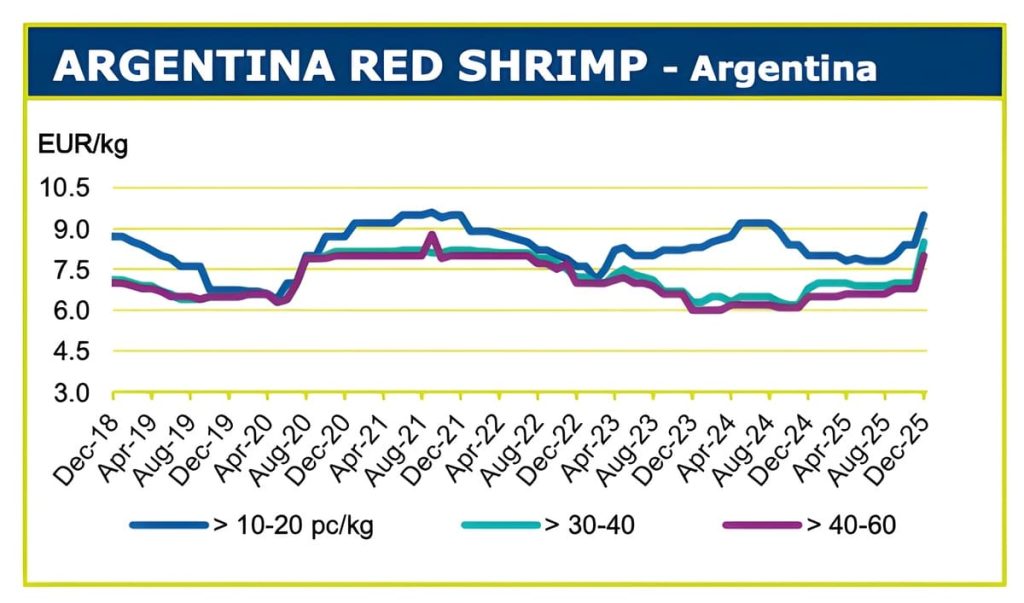

En España, bajo EXW, el protagonista es el langostino argentino (Pleoticus muelleri). El “head-on, shell-on” marca una banda alta y relativamente compacta: 10–20 piezas/kg en U$S 11,18/kg, 20–30 en U$S 10,59/kg, 30–40 en U$S 10,00/kg y 40–60 en U$S 9,41/kg. Pero el dato de fondo ya no es solo la grilla, la demanda está buscando “más producto” dentro del mismo producto. Es decir, mayor proporción de componentes de valor agregado en origen (selección más fina, estandarización, mejores terminaciones), packaging superior y, sobre todo, continuidad operativa. En un mercado que penaliza la incertidumbre, el comprador está dispuesto a pagar por una mercancía que llegue “como fue pactada” y “cuando fue pactada”, permeabilidad frente a conflictos, continuidad de embarques y una logística que no falle. A eso se le suma un factor que hoy redefine la competitividad, la eficiencia del flete marítimo. Con mayores tiempos de tránsito y ventanas menos confiables, se vuelve imprevisible el lapso entre la concreción de la operación y el recibo efectivo en destino, y esa imprevisibilidad se traduce en prima, descuentos o directamente en pérdida de ventas.

Ese premium, sin embargo, convive con fricciones logísticas. La temporada del langostino argentino no solo discute biología y esfuerzo pesquero, la logística puede convertirse en el principal formador de precio. Las demoras por conflictos y medidas en el puerto de Montevideo oportunamente y Santos en Brasil, agregan incertidumbre sobre arribos a Europa y, por extensión, sobre disponibilidad efectiva en el momento más caro del año. Menos predictibilidad equivale a mayor prima de riesgo, y el riesgo se paga.

El análisis por condición de venta refuerza la lectura. En FOB Argentina, el “30–55” se ubica en U$S 8,50/kg y el “56–100” en U$S 7,98/kg: valores más bajos que los observados en España, donde la mercadería ya incorpora logística interna, servicios y cercanía comercial al comprador.

La transformación vuelve a encender la prima. En el bloque argentino aparecen presentaciones “Headless, P&D” (20–40 piezas/kg) en U$S 16,00/kg, y un ítem “peeled and deveined” C1 en U$S 35,27/kg, cifra que solo se comprende como producto de altísimo valor agregado, calibrado y orientado a usos específicos. La industria que logre estandarizar estas calidades captura una renta que el “entero” no puede igualar.

En CIF Estados Unidos, la grilla aporta otra señal, el “whole” argentino (10–20 piezas/kg) figura en U$S 7,20/kg y (20–30) en U$S 6,70/kg, mientras que en “head-on, shell-on” conviven categorías que van desde U$S 8,75/kg hasta U$S 6,54/kg. La plaza estadounidense remunera selectivamente, paga por uniformidad y especificación, no por etiqueta de origen.

Si el foco se amplía al universo “langostino” en sentido amplio —incluyendo el “tigre” (Penaeus monodon) y el de río (Macrobrachium rosenbergii)— se percibe el techo del segmento premium. El monodon orgánico, cocido y con sello de acuicultura (referencia mayorista en Francia, origen Madagascar) se mueve en U$S 31,76 a U$S 38,82/kg para 40–50 a 20–30 piezas/kg, otra liga, donde el diferencial lo define la narrativa de producto (orgánico, cocido, trazable) tanto como el tamaño.

En paralelo, el “raw peeled and deveined” con 20% de glaseo bajo FOB España exhibe escalones de U$S 8,53 a U$S 18,65/kg según conteos equivalentes a 35–44 hasta 13–18 piezas/kg, con orígenes Bangladesh, Viet Nam e India, la cadena de valor asiática compite con elasticidad y un menú de presentaciones que presiona a los productores tradicionales.

El trasfondo macro acompaña, pero no explica todo. En el clima general, los traders ya habían tomado posiciones con suficiente congelado y eso empujaba a la baja los precios en varias plazas; aun así, el langostino aparece como excepción reciente con mejora, mientras que los productos frescos y vivos tienden al alza por estacionalidad y oferta restringida en invierno.

En esa misma lógica, el mercado de crustáceos vivos refuerza el patrón; cuando la oferta se achica y la demanda apura, el precio responde con brusquedad. De hecho, la langosta noruega se vio negociando en torno a U$S 2,50/kg por encima del mes previo, y la langosta viva europea registró saltos cercanos a U$S 5/kg en un mes, típicos de un período en el que la demanda se fortalece y la oferta se contrae por clima.

El gráfico de evolución para el langostino argentino completa el cuadro; tras un pico y posterior moderación, la serie vuelve a insinuar recuperación hacia fines de 2025, con un salto final más visible en los calibres de mayor valor y talla. No es un “boom” homogéneo; es un repunte segmentado, donde el tamaño grande L1 y la presentación industrializada concentran el impulso.

En síntesis, la lectura minuciosa deja tres conclusiones operativas. Primero: el precio ya no es uno, sino una familia de precios definida por proceso, calibre e formas de negociación (Incoterm). Segundo: la logística —cuando falla— fabrica primas tan poderosas como la escasez biológica. Tercero: el mayor margen está migrando hacia el valor agregado, y el mercado está dispuesto a pagarlo, incluso en un contexto donde abundan stocks de congelado. El langostino, otra vez, demuestra que su verdadera batalla no se libra solo en el agua, sino en toda la cadena de valor agregado, que algunos persisten en evitarla.

En el marco estrictamente del camarón de cultivo de Ecuador, en su condición de mayor productor mundial, en 2025, la tensión cambió de geometría. La oferta se mantuvo firme, pero la demanda quedó condicionada por políticas comerciales, rotación de proveedores e inventarios. Un análisis de S&P Global proyectó para 2026 un escenario “mixto”, atravesado por dinámicas arancelarias y por una preferencia creciente, especialmente en Europa, por formatos de mayor valor agregado también para este segmento; al mismo tiempo, advirtió sobre inventarios altos capaces de enfriar nuevas subas de precios si el stock llega pesado al tramo final de temporada.

Esa lectura también subrayó el factor climático, desde septiembre, el enfriamiento asociado a La Niña habría empezado a afectar la salida ecuatoriana, con arrastre posible hacia comienzos del primer trimestre del 2026.

La otra fuerza global —la más disruptiva por su capacidad de alterar flujos de manera abrupta— fue el frente arancelario y su efecto dominó sobre Asia. Informes de GLOBEFISH describieron que, durante 2025, la producción del sur y sudeste asiático superó lo previsto en el segundo trimestre, impulsada por compras anticipadas de Estados Unidos antes de cambios tarifarios; luego, el flujo se alteró y los productores sintieron el impacto en ventas y precios en origen. En paralelo, el mismo organismo advirtió que la producción doméstica china —incluida la de sistemas intensivos— actúa como sustituto parcial de importaciones y puede enfriar la demanda externa cuando la cosecha local se acelera.

El balance mundial, así, se ordena en cuatro líneas de fuerza. Primero: más oferta global y un mercado que castiga la complacencia; cuando la producción se expande, el precio deja de ser un dato y vuelve a ser una pulseada. Segundo: China compra, pero no garantiza; su demanda oscila y su producción interna compite. Tercero: Estados Unidos y Europa redibujan el mapa; lo hacen por aranceles, por formatos de mayor valor y por inventarios que pueden frenar cualquier rally. Cuarto: clima y costos —fletes, energía, financiamiento— recuperan centralidad cuando el margen se adelgaza.

En ese tablero, enero no fue un dato, fue un diagnóstico. Más tonelaje y mejores precios desde el primer mes anticiparon el núcleo de la ventaja ecuatoriana, escala, competitividad y capacidad de redireccionar mercados cuando uno de los grandes compradores titubea. Y en un negocio donde la demanda rara vez crece al ritmo de la oferta, esa elasticidad vale casi tanto como el precio que en enero se manifestó firme y sostenido.