La actividad pesquera argentina entra a 2026 con un doble shock que impacta de lleno en la rentabilidad de las empresas y, por arrastre, en toda la cadena manufacturera y exportadora de pescados y mariscos, por un lado, la decisión de postergar la actualización del Índice de Precios al Consumidor (IPC) del INDEC; por el otro, un nuevo incremento de combustibles que, desde las 0 horas de ayer, eleva los impuestos entre el 3% y 4% según el tipo de combustible.

Ambos temas son estructurales para el negocio. El IPC no es un dato abstracto, es el “patrón” que ordena contratos colectivos de trabajo, tarifas, salarios, tasas, alquileres y múltiples variables que terminan definiendo costos operativos y financieros. Y el combustible, en la actividad extractiva y logística, es uno de los principales determinantes del costo por tonelada capturada y transportada.

El termómetro que incomoda

Después de siete meses consecutivos de inflación mensual en aumento medida oficialmente por el INDEC, la administración nacional optó por suspender la modernización del índice. En la práctica, se mantendría una canasta y ponderaciones que no reflejan de manera actualizada la estructura real de consumo de los hogares, postergando el esquema que debía incorporar bienes y servicios más representativos y un mayor peso relativo de los servicios, especialmente los públicos, en un año que necesitan emparejar al alza a valores de referencia relativos.

El contexto explica el ruido, la variación de precios en la Ciudad de Buenos Aires para enero 2026 marcó +3,1% respecto de diciembre, reforzando la hipótesis de un enero “caliente” en términos inflacionarios a nivel nacional. Para hoy, se espera el IPC a nivel nacional donde las expectativas estan puestas en torno al 2.7/2.9%.

Lo marginal e idéntico a otras administraciones es que cuando el termómetro que mide la fiebre no gusta, se cambia el termómetro, una jugada que, para un discurso libertario, roza el sacrilegio. El problema no es semántico; es de confianza y expectativas pero sobre todo de un anticipo donde los incrementos principalmente de servicios del sector estatal no se veran fuertemente ponderados con la modalidad actual. Es decir, vuelve el maquillaje.

En el frente técnico e institucional, la discusión ya desbordó lo estrictamente estadístico, trabajadores del organismo y entidades profesionales advirtieron sobre el deterioro de credibilidad que implica alterar el calendario de difusión y congelar una actualización anunciada, con el antecedente histórico de épocas de datos cuestionados y proliferación de mediciones alternativas. Ese dato no es menor; cuando el mercado, las empresas y los hogares dejan de creer en un indicador oficial, se multiplican referencias paralelas, se encarecen coberturas y se amplía el margen de incertidumbre para invertir o planificar y sobre todo, para negociar las pautas laborales entre gremios y cámaras del sector empresarial en la fijación de actualización de haberes y producción.

Inflación en dólares y tasas altas: el cóctel que erosiona márgenes

Para el sector exportador pesquero, la inflación sostenida es especialmente corrosiva cuando ocurre en un marco de precios internacionales relativamente estables o apenas sostenidos. Los costos domésticos suben en pesos, pero la capacidad de trasladarlos a precio externo suele ser limitada por competencia global, contratos y condiciones de demanda.

Si, además, la política monetaria y cambiaria busca restringir oferta de pesos y sostener un esquema donde el Banco Central concentra el rol comprador, para hacerse de dólares necesarios para el pago de servicios financieros, el resultado típico es una tasa de interés elevada. Eso encarece el capital de trabajo (financiar mareas, combustible, abastecimiento, insumos, hielo, tripulación, mantenimiento, estiba, flete, acopio, transporte y personal en tierra) y castiga a empresas con necesidades permanentes de caja. En términos simples, el negocio exportador enfrenta inflación en moneda dura, costo financiero alto y un tipo de cambio que no necesariamente acompaña la dinámica de costos. La rentabilidad se estrecha.

Combustibles: el costo que pega directo en el casco y la rueda

El segundo golpe llega por el lado del combustible. Desde las cero horas de ayer rige en todo el país un aumento del 3% al 4% en los impuestos del combustible, lo que impacta en el surtidor según el tipo. La suba se apoya en una actualización parcial de impuestos a los combustibles líquidos y al dióxido de carbono, con montos fijos por litro. El esquema incluye un tratamiento diferencial para regiones específicas (Patagonia y zonas alejadas), pero el resultado para la operatoria pesquera es inequívoco, mayor costo variable inmediato.

El combustible incide de forma directa en la actividad pesquera —por horas de navegación, potencia, distancia a zona de captura, tiempo de arrastre, condiciones meteorológicas— y también en la logística terrestre de la cadena, camiones, frío, distribución a plantas, traslados a puertos y movimientos internos. En un sector donde el precio de la especie no siempre acompaña (y muchas veces no puede acompañar porque el mercado externo y el interno de consumo fijan un tope), la imposibilidad de trasladar el incremento a valor de venta vuelve a pegar de lleno en el margen bruto.

El problema se amplifica por un elemento adicional, desde el 2 de junio de 2025, por decisión del Gobierno, dejó de ser obligatorio informar incrementos del precio de los combustibles con la misma visibilidad y frecuencia que antes. Esa menor transparencia en la dinámica de precios introduce un factor extra de incertidumbre para presupuestos operativos, contratos de flete y planificación de mareas.

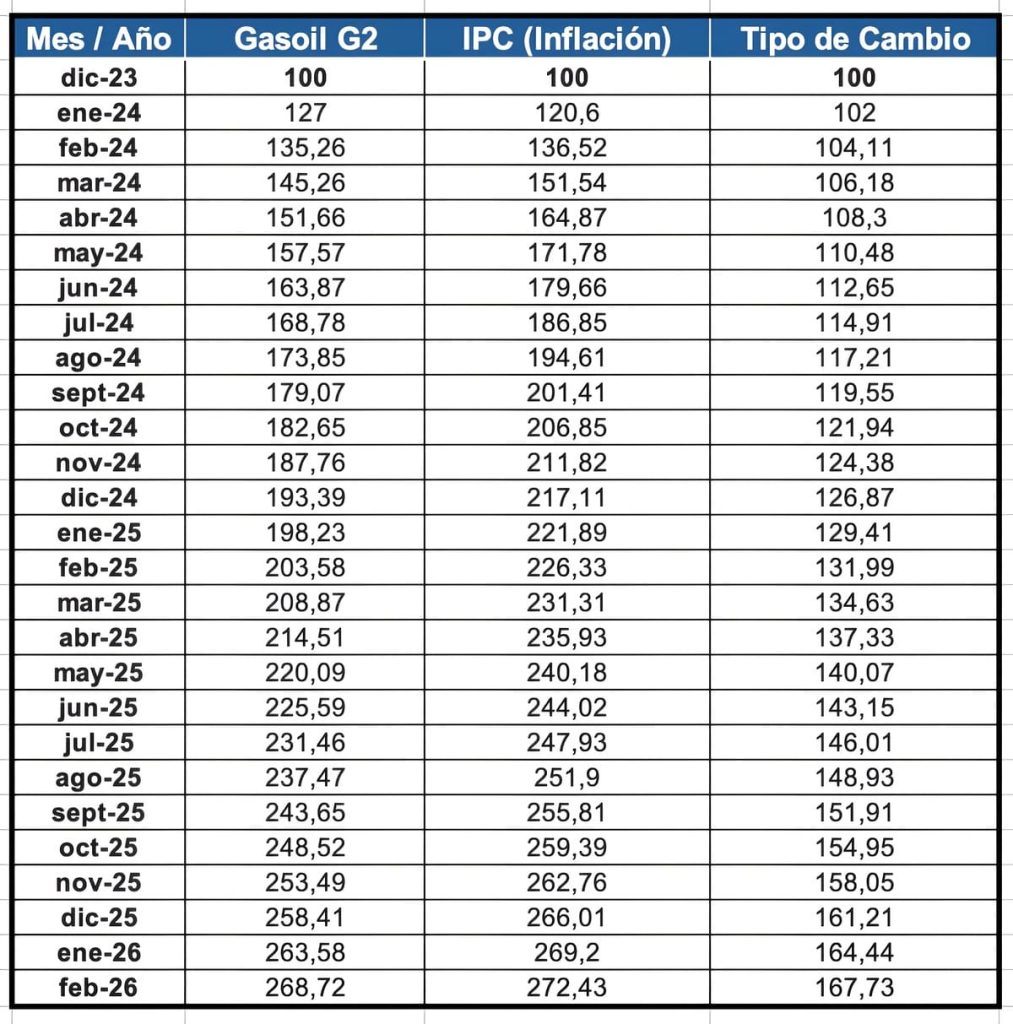

Gasoil vs. Dólar: El gasoil ha tenido una subida mucho más agresiva que el tipo de cambio oficial. Esto implica un encarecimiento en dólares del costo logístico en Argentina, ya que el precio del surtidor buscó cerrar la brecha con los valores internacionales mientras el dólar subía de forma controlada.

Gasoil vs. IPC: Tras un 2024 donde el combustible corrió por detrás de la inflación general (especialmente en el primer semestre), durante 2025 y el inicio de 2026 el Gasoil G2 recuperó terreno, tendiendo a empatar la línea del IPC.

La Brecha: La diferencia entre la línea del Dólar (abajo) y el Gasoil (arriba) representa el fin de los subsidios cruzados y la actualización de los impuestos al combustible que estaban pisados desde 2021.

También, -y hay que decirlo-, en el último trimestre de 2023, y como consecuencia de un panorama enrarecido incluso desde lo preelectoral, el tipo de cambio había trepado a valores relativamente: muy alto, con lo cual, tomar base 100 justamente diciembre 2023, podría sesgar las consideraciones planteadas.

Efecto dominó: no afecta solo al barco

El impacto no se limita a armadores o empresas extractivas. Cuando el costo de producción sube, la cadena completa siente el golpe, plantas de procesamiento con márgenes estrechos, frigoríficos, exportadores, logística, servicios portuarios y proveedores, si a esto se le suma el estiramiento de los fletes internacionales en el movimiento de cargas marítimas, el sistema termina generando un volumen exponencial del capital de trabajo que repercute en el costo financiero de las empresas.

Dicho aumento, también tensiona la negociación de tarifas internas de servicios, desde estiba hasta mantenimiento. Y en paralelo, un IPC cuestionado o congelado altera la referencia sobre la que se ajustan contratos y se toman decisiones financieras, lo que termina encareciendo coberturas y el “costo de la duda”.

Un comienzo de año complejo, aunque el calamar encandile

El arranque de 2026 muestra, entonces, un modelo complejo para el sector pesquero, inflación sostenida, señales de aceleración, costo financiero alto y presión directa de combustible. La “fiebre del calamar” puede encandilar a una parte del negocio —en un contexto donde el objetivo de captura mutó desde la castigada merluza hacia el cefalópodo—, pero ese brillo no elimina el problema de fondo, costos domésticos que escalan más rápido que los ingresos en moneda dura.

La rentabilidad, al final, se define por una ecuación simple, precio internacional versus costo total argentino (operativo + financiero + fiscal + logístico). Si el costo sube y el precio no acompaña, el margen se achica. Y cuando el margen se achica, se recortan inversiones, se posterga mantenimiento, se frenan renovaciones de flota y se enfría el empleo indirecto.

En los próximos meses, el sector mirará tres variables con lupa: (1) la dinámica real de inflación y su credibilidad estadística; (2) el sendero de combustibles e impuestos asociados; y (3) el costo financiero del capital de trabajo. Si la inflación “en dólares” persiste y los combustibles vuelven a ajustar por tramos, la presión sobre márgenes continuará incluso con buenas capturas o volúmenes exportados.

El tablero de 2026 se arma con dos decisiones que condicionan al negocio desde los primeros meses, principalmente para el segmento de la flota costera y fresquera donde el rebusque del calamar y el langostino queda supeditado a la lejanía del caladero; medir la inflación con un índice postergado y encarecer un insumo crítico como el combustible. Para una industria exportadora, intensiva en energía y logística, el impacto no es teórico, se ve en el Excel de cada marea y en la rentabilidad neta de cada contenedor.