La escasez de gasoil, que en un principio sólo afectaba a 8 provincias, se ha extendido hasta el punto que la Patagonia es la única región que aún no atraviesa una crisis, según medios especializados.

No obstante y como lo habíamos anticipado, para el sector productivo extractivo primario como es la pesca, al momento no hay ninguna restricción.

La provincia de Buenos Aires se sumará a la lista de territorios con escasez de suministro, el número de provincias afectadas ha llegado a 19 según lo informado en las últimas horas.

El problema se notó por primera vez el 25 de mayo y para el 5 de junio, ya 6 provincias habían reportado problemas de abastecimiento. Las provincias más afectadas pertenecen a la zona núcleo, Entre Ríos, Corrientes, Misiones, Santa Fe, Córdoba, Santiago del Estero, Tucumán, Salta, Jujuy, Formosa, San Juan y Mendoza. En tanto, San Luis, La Rioja, Catamarca y Chaco sufren complicaciones. La Pampa sólo permite recargas de entre 51 y 100 litros para el sector automovilístico particular.

El jefe de Gabinete, Juan Manzur, había anunciado la semana pasada que se importaría el combustible e insistió en que el Gobierno tenía los fondos para ello, aunque bien es sabido, que con los valores actuales del surtidor, los precios a importar serian sustancialmente superiores y desde altas esferas del gobierno dudan que pueda trasladarse al sector productivo, principalmente el Diesel, con fuerte impacto en el transporte y en toda la cadena de precios.

También en el GNL, hay inconvenientes estacionales para la zona norte y NOA, mientras que las provincias de Chaco, Corrientes, Formosa y Misiones no están conectadas a la red de Gas Natural. Un corte en el suministro de gas licuado de petróleo (GLP) las pondría al borde del colapso energético, se informó, aunque el suministro se ha mantenido al máximo. Sin embargo, los operadores no saben cuánto tiempo más podrán mantener sus servicios en funcionamiento sin combustible.

Por el momento, sobre los muelles de Mar del Plata, Puerto Madryn, Rawson, Comodoro Rivadavia, Caleta Paula y Olivia y Puerto Deseado, los abastecimientos son normales. Pero la pregunta es “ ¿los armadores hacen números.? “, hay un infinito de problemas comunes a todos los extractos de flota y tipos de buques, a la pesca en general, pero mientras las cámaras empresarias están eternamente discutiendo paritarias en el arco propio, a fuego lento los costos se incrementan en dólares a pasos pavorosos. Veamos

Precio del combustible. Gas Oíl

Amén del abastecimiento, que reiteramos, al momento es normal para la industria pesquera, en una análisis comparativo, las diferencias del impacto del Índice de Precios al Consumidor (IPC) en valores del combustible, comparado a un precio oficial del dólar, relegado al menos, o con menor tasa de incremento; las condiciones parecen indicar que el impacto en rentabilidades es muy considerable, aunque la actividad pesquera está más preocupada por el recurso a pescar que por los costos operativos. Casi adormecidos y a fuego lento, parece que la caja de resonancia es en el ámbito equivocado. Mesas enteras de parroquianos en el bar, hablan de lo mismo, se dan manija entre ellos, hacen su propia catarsis, pero los problemas siguen sin resolver y tampoco se exponen en los estamentos que se deben, por falta de participación y/o representatividad.

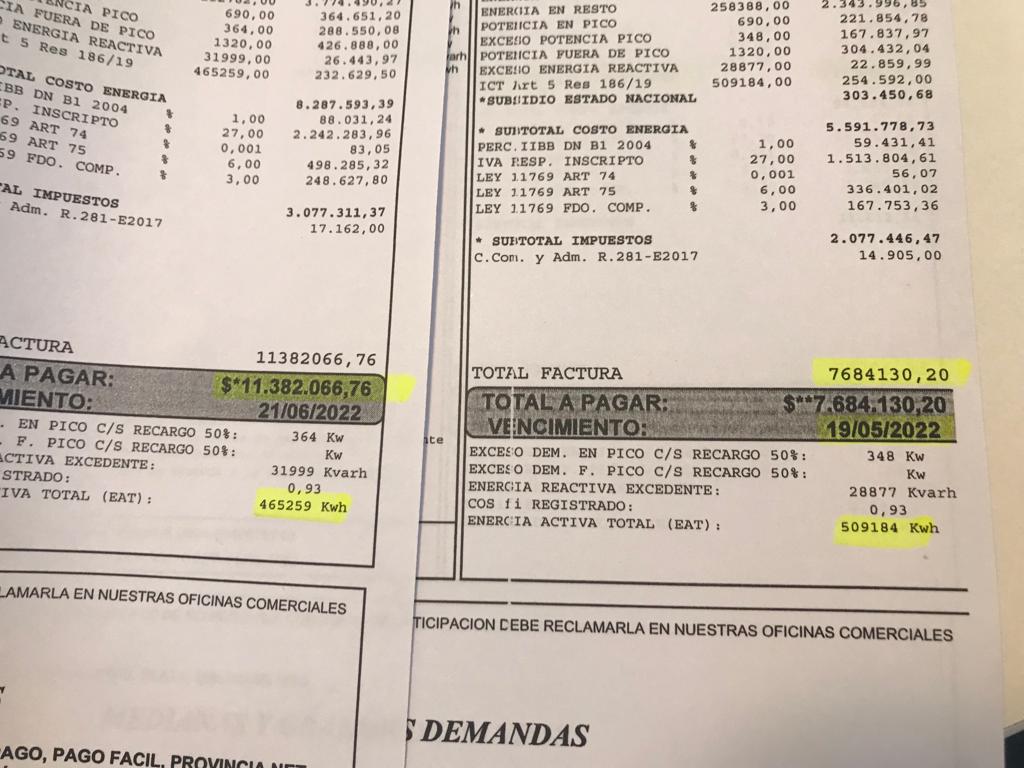

El incremento del valor del combustible Diesel, está provocando rentabilidades que no justifican los riesgos de la actividad. Ni hablar de la diferencia de precios en la factura de EDEA para las plantas procesadoras e industrias, o simplemente plantas de fileteado de 20 a 30 trabajadores, donde de un mes a otro (abril-mayo) registran un incremento del 62% en el valor del kWh que resulta de hacer un cálculo simple, el total de la factura dividido la cantidad de Kwh, paso de $15.09 a $24.46 es decir un incremento de 62.09%… Efectivamente, los costos se mueven a avión… y lo peor, que quienes miran de lejos a la pesca, se jactan de los 2100 millones en exportaciones, no alcanzan a tener la información de los costos… no sea cosa que se hace mucho ruido y pocas nueces. Habría que mirar bien las rentabilidades porque, no será la primera vez en la historia del trabajo y la producción argentina, que cuanto mas se trabaja mas se pierde.

Los márgenes netos de las empresas se diluyeron aún con mercados en demanda y precios firmes hace algunos meses atrás. Aunque para algunas especies, si bien el mercado internacional está expectante, aún no se registra compulsión compradora desde el exterior. Es el caso del langostino, donde se ven cúmulos de barcos pescando hoy, encimados sobre el recurso, pero aún no se sabe a quién lo van a vender, a que precio, de que forma y mucho menos, cuando lo irán a cobrar.

Vayamos a una realidad, otros años, la inflación y el precio del tipo de cambio eran paralelos, subían los dos con la misma pendiente, entonces los costos en pesos ascendentes se licuaban con un buena exportación. Hoy, la realidad es otra, el tipo de cambio va en bicicleta y los costos en avión. Armadores hagan números…

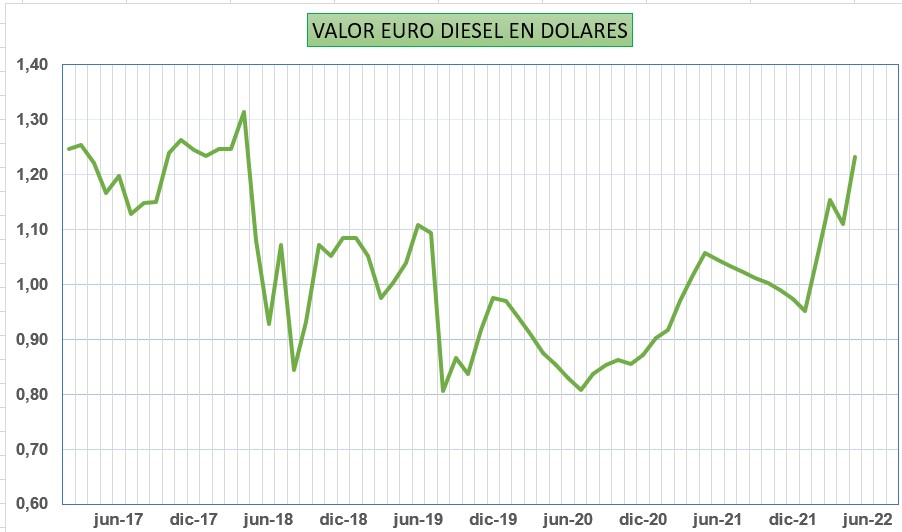

Analizando valores desde el 2017, es evidente que la recta pendiente del precio del combustible y la del valor del Tipo de Cambio dólar referencia BNA son distintas, lo que genera cierto retraso en la variable dólar, y una aceleración en el valor en dólares del combustible Diesel, por lo que se está de alguna manera “rifando” las rentabilidades de las empresas exportadoras en su conjunto; mientras el mercado interno, lucha buscando mayor poder adquisitivo para comprar productos de origen marino, habida cuenta de la casi imposibilidad de alcanzar los precios comparativos de la carne vacuna. El mercado interno con un consumo de 9.6kg/Hab. de pescado al año, si bien ha crecido un 12.5%, no son volúmenes significativos para las empresas manufactureras, puesto que el 95% de las capturas va a mercado externo.

El gráfico de arriba es, el precio del DIESEL EURO vs DÓLAR BNA desde el año 2017 a la fecha, en valores mensuales; (cuanto más alto, más caro el gas oíl respecto al dólar). La historia contemporánea indica que cuando ese valor supero los 1.30, Argentina terminó devaluando, ya que, o bien bajaba el gas oíl o bien subía el tipo de cambio. (la realidad es que en la historia, el gas oíl jamás bajó).

En el mismo se aprecia una inflexión al alza y cambio de tendencia a partir del junio del año 2020, donde los precios en el surtidor comienzan a ajustarse mucho más rápido que el precio del dólar exportación, pasando de 80 centavos de dólar el litro de GAS OÍL EURO DIESEL al actual de 1.26 dólar; con lo que el impacto en dólares directo es del 56.25% en dólares en los últimos 2 años. Cifra nada despreciable que impacta con la rentabilidad de las empresas que de a poco, comienzan a hacerse negativas, y mientras tanto, nadie dice nada…