La secuencia informativa reunida en las últimas horas dibuja una misma línea de tensión, el agravamiento militar entre Estados Unidos, Israel e Irán dejó de ser un episodio circunscripto al plano bélico de esa remota región, para convertirse en una amenaza directa sobre la circulación de energía, mercaderías y buques en uno de los corredores más sensibles del planeta.

En esa trama, las referencias reiteradas a interferencias en la navegación, buques demorados, riesgos sobre el paso por el Estrecho de Ormuz y respuestas oficiales para contener la escalada energética exponen un dato central, cuando un cuello de botella estratégico entra en zona de peligro, el comercio mundial comienza a pagar un precio inmediato.

La dimensión del problema excede la coyuntura diaria. Datos de la Administración de Información Energética de Estados Unidos indican que por Ormuz transitó en 2025 y en el primer bimestre de 2026 más de una cuarta parte del comercio marítimo global de petróleo, equivalente a cerca de una quinta parte del consumo mundial de petróleo y derivados, además de alrededor de una quinta parte del comercio global de gas natural licuado.

La misma fuente subraya que gran parte de esos volúmenes carece de alternativas logísticas plenas, aun cuando existan desvíos parciales por oleo y gasoductos en Arabia Saudita y Emiratos Árabes Unidos. En términos prácticos, cada interrupción, demora o percepción de cierre en ese pasaje se traduce en demoras de suministro, suba de costos y presión alcista sobre los precios internacionales de la energía con fuerte impacto en el consumo.

Sobre esa base estructural, el impacto en los fletes ya muestra un salto violento. Reuters reportó que la tarifa de referencia para un VLCC —los grandes petroleros que cargan dos millones de barriles— en la ruta Medio Oriente–China escaló a niveles récord, primero a US$423.736 por día y luego por encima de US$450.000 diarios, cuando una semana antes rondaba los US$120.000. En paralelo, las tarifas diarias de los buques metaneros crecieron más de 40%. La señal es inequívoca, el flete deja de ser un costo accesorio y vuelve a convertirse en un factor determinante del precio final de la energía y, por arrastre, de toda la cadena industrial y comercial alimenticia que depende de ella.

El otro frente crítico es el asegurador. En el mercado marítimo, la guerra no sólo encarece el riesgo, puede alterar la propia viabilidad operativa de un viaje. Reuters informó que varias aseguradoras cancelaron coberturas de riesgo de guerra en la región y que las nuevas primas treparon de alrededor de 0,2% del valor del buque a hasta 1% en apenas 48 horas, (esto es un 400% mas del valor promedio normal), una variación que añade cientos de miles de dólares por embarque.

Luego, desde Londres, corredores especializados confirmaron que seguía existiendo capacidad de cobertura, aunque con tasas mucho más elevadas, sujetas al tipo de buque, la carga y fundamentalmente la ruta. Ese encarecimiento de la prima de guerra golpea con especial fuerza a los tráficos de energía, pero su onda expansiva alcanza también a la carga general, al reefer, a los graneleros (bulk carriers) y a toda operatoria que requiera entrar, salir o conectar con el Golfo.

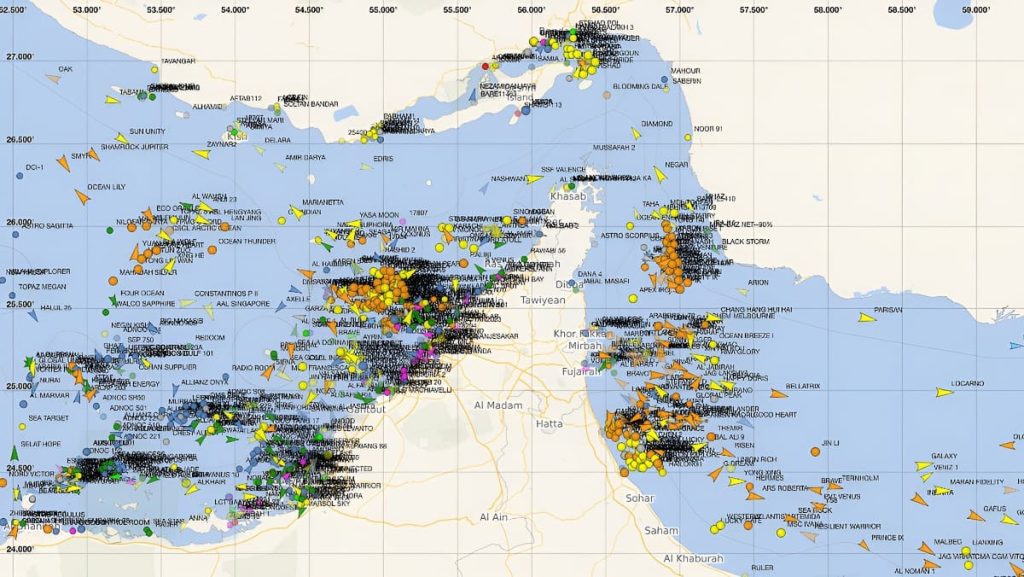

La perturbación logística, además, ya dejó de ser una hipótesis. En el material base aparecen menciones a interrupciones en la navegación, buques afectados y más de un millar de embarcaciones atravesadas por dificultades operativas o de posicionamiento. En la cobertura internacional contrastada, Reuters contabilizó entre 150 y 200 buques fondeados o varados en aguas abiertas, mientras ejecutivos del sector advirtieron que hasta 10% de la flota mundial de contenedores podía quedar atrapada en el embotellamiento ampliado si la congestión se extendía hacia puertos y nodos de trasbordo en Europa y Asia. Cuando la energía se inmoviliza, el comercio general comienza a atrasarse; cuando el atraso se consolida, los sobrecostos dejan de pertenecer sólo al sector naviero y pasan a la economía real. Pasted text

El combustible ocupa, en ese escenario, el último eslabón visible y el primero en impactar sobre la calle. Ayer jueves 5 de marzo, el Brent cerró en US$85,41 por barril, con una suba diaria cercana al 5%, mientras el WTI avanzó más de 8%. Otra pieza de análisis de Reuters añadió que los futuros cercanos del Brent acumularon una mejora de alrededor de 12% desde fines de la semana pasada y que la gasolina en Estados Unidos subió cerca de 10%, impulsada por la expectativa de una oferta más ajustada y mayores costos logísticos.

Si la crisis se prolongara, el combustible podría seguir una trayectoria ascendente por una combinación de tres vectores simultáneos: crudo más caro, transporte más oneroso y seguros de guerra más pesados. No se trata sólo del precio del barril; se trata del costo integral de moverlo, protegerlo y entregarlo.

En el plano macroeconómico, la advertencia también es concreta. UNCTAD recordó que las subas persistentes de los costos marítimos terminan filtrándose al consumidor y estimó que un shock de fletes puede empujar los precios globales al alza; el FMI, por su parte, ya había medido que cuando los costos de transporte marítimo se duplican, la inflación mundial puede aumentar alrededor de 0,7 puntos porcentuales, con efectos que persisten durante meses. La consecuencia estratégica es nítida: un conflicto prolongado en Ormuz no sólo encarece el petróleo; también reaviva presiones inflacionarias, comprime márgenes comerciales, recalcula cadenas de abastecimiento y obliga a importadores, navieras y aseguradores a operar en un terreno mucho más incierto.

Para el comercio global, la conclusión es severa. La estabilidad del sistema marítimo internacional descansa sobre corredores estrechos cuya vulnerabilidad puede alterar precios, tiempos y decisiones de inversión en cuestión de horas. Y hoy, con el Estrecho de Ormuz bajo máxima tensión, el mundo vuelve a comprobar que la geopolítica puede ingresar de lleno en la estructura de costos de cada tonelada transportada, desde el crudo y el gas hasta los alimentos, los insumos industriales y la carga contenerizada. Si la escalada se prolonga, el flete internacional, la prima de seguro y el combustible formarán un mismo triángulo de presión sobre la economía mundial.

Como si fuese poco, del escenario que se consolidó en las últimas horas surge, en primer término, una señal de reconfiguración energética de enorme densidad geopolítica: Vladimir Putin desliza la conveniencia de reorientar el gas ruso fuera de Europa para fortalecer vínculos con países considerados socios confiables, en un contexto de creciente fractura internacional y redefinición de alianzas estratégicas.

En paralelo, se verifica un fuerte encarecimiento de los costos de flete, impulsado por la salida o detención de buques vacíos en la zona del Golfo y por una percepción de riesgo que empujó las tarifas a niveles extraordinarios.

A ello se suma la tensión creciente en torno del Estrecho de Ormuz, con anuncios de cierre, severas interrupciones en la navegación comercial y una perturbación operativa de gran escala sobre el tránsito marítimo regional.

En conjunto, los tres elementos configuran una misma advertencia: la crisis bélica ya comenzó a traducirse en un rediseño de flujos energéticos, un encarecimiento del transporte marítimo y una amenaza directa sobre uno de los corredores más sensibles del comercio mundial.

El conflicto bélico entre Estados Unidos, Israel e Irán ya proyecta sus efectos sobre la actividad pesquera comercial, industrial y exportadora argentina. En puertos como Mar del Plata, Rawson, Puerto Deseado y Puerto Madryn, la crisis impacta de lleno en la estructura de costos, en los tiempos logísticos y en la previsibilidad operativa, sube el combustible, se encarece el flete, se endurecen las primas de seguro y se vuelve más incierto el abastecimiento y la disponibilidad de contenedores, además de incierto y prolongado arribo de mercadería a destino.

Mar del Plata lo siente en su volumen industrial y exportador; Rawson, en la fragilidad de una operatoria intensiva y estacional, especialmente expuesta cuando un producto premium puede perder prioridad frente a consumos familiares condicionados por la crisis energética que podría devenir en Europa nuevamente; Puerto Deseado y Puerto Madryn, en su rol clave dentro del procesamiento, los servicios y la articulación logística de las exportaciones. Cuando el mundo entra en guerra, el consumo se retrae, la demanda se altera y los mercados dejan de comportarse con normalidad.

Por eso, la tensión en Ormuz y en todo el Golfo no sólo amenaza el precio de la energía: erosiona la competitividad de la pesca argentina, debilita márgenes, condiciona decisiones empresarias y golpea a una cadena que necesita estabilidad, comercio fluido y mercados pujantes para sostener divisas, empleo y movimiento económico.